Эпоха свободных денег закончилась. Но возможности еще есть, говорят профессионалы инвестирования. Куда движется фондовый рынок?

Перевел для вас очень крутое интервью круглого стола Barron's. О прогнозах по S&P 500, ставках, ФРС, акциях, облигациях, криптовалюте, рисках и экономиках, также ищите в тексте идеи по акциям . Это оооочень длинный, но интересный лонгрид! Обязательно к прочтению, а потом жду вас в комментариях для обсуждения.

Оптимист видит пузырьки и думает о шампанском. Пессимист думает об Алка-Зельтцере.

Так происходит и с инвесторами, среди которых 10 участников круглого стола Barron's в этом году. Некоторые считают прошлогодние значительные потери в акциях и облигациях необходимой чисткой, которая заложила основу для нового подъема и высоких доходов. Другие просто считают это первым шагом вниз на затянувшемся медвежьем рынке.

В этом посте предлагаю вам ознакомиться с отредактированной версией широкой макроэкономической дискуссии участников, а также инвестиционные рекомендации двух экспертов: Генри Элленбогена, ИТ-директора и управляющего партнера Durable Capital Partners, и Рупала Бхансали, ИТ-директора и портфельного менеджера по международным и глобальным акциям Ariel Investments

Редко в наше время группа так расходилась в своих инвестиционных взглядах. Но еще более редко Круглый стол собирался после года, в котором инфляция росла, а процентные ставки взлетали, сигнализируя о смене режима среди мировых центральных банков и на финансовых рынках.

Несмотря на все дебаты на нашем ежегодном собрании, состоявшемся 9 января в Нью-Йорке, участники сходятся в нескольких основных положениях: Эпоха свободных денег закончилась. На рынках акций, в отличие от последних лет, оценка снова имеет значение, а фиксированный доход наконец-то оправдывает свое название, предлагая достаточный доход и реальную альтернативу акциям. Независимо от экономического фона - а мало кто видит глубокую или продолжительную рецессию в 2023 году - и "быки", и "медведи" должны найти много интересного среди обломков 2022 года.

Barron's: Для инвесторов прошлый год был переломным: Все шло от плохого к худшему. Каковы самые большие угрозы для рынков и самые большие возможности по мере того, как мы вступаем в 2023 год? Давайте начнем с Сонал, которая в прошлом году справедливо предупредила нас о влиянии грядущих изменений в политике мировых центральных банков.

Сонал Десаи: Я выскажу четыре соображения. Во-первых, рынки все еще слишком оптимистичны в отношении инфляции. Они недооценивают важный сдвиг в центральных банках. Макрополитика все еще довольно слаба. Экономика все еще довольно сильна, так как шоки предложения ослабевают. Инфляция достигла пика, но она все еще ближе к 7%, чем к 2% или 3%. Фискальная политика все еще довольно свободная, а уровень безработицы составляет около 3,5%. Если посмотреть на ситуацию с другой стороны, то выплаты по социальному обеспечению, которые получают почти 30% взрослого населения США, в этом году вырастут почти на 9%, поскольку они индексируются на инфляцию. Это с учетом дополнительных факторов, подталкивающих инфляцию. Кроме того, баланс ФРС по-прежнему велик. Он сокращается, но медленно.

Во-вторых, многие показатели роста заработной платы, похоже, снижаются. Но согласно данным отслеживания роста заработной платы ФРС Атланты, в ноябре заработная плата выросла почти на 8% для работников, сменивших работу, и на 5,5% для тех, кто остался на прежней работе. В целом, рост заработной платы составил более 6%, что не соответствует резкому снижению инфляции, которого ожидают многие на рынке. Долгосрочные инфляционные ожидания находятся на низком уровне, но ожидания на год вперед остаются на уровне 5,2%.

Barron's: Каковы ваши третий и четвертый пункты?

Десаи: В-третьих, финансовые условия заставляют меня ожидать, что ФРС поднимет процентные ставки до 5-5,5 % и сохранит их на этом уровне. Ожидания рынка, что ФРС во второй половине этого года снизит ставки почти на 50 базисных пунктов [сотые доли процентного пункта], неуместны.

В-четвертых, и это самое важное, рынки страдают от предвзятости в отношении поведения центральных банков. В период после финансового кризиса центральные банки по всему миру были настолько сосредоточены на страхе дефляции, что бросали в ход все, что только можно, каждый раз, когда казалось, что рынки или экономика начинают ослабевать.

Теперь центральным банкам предстоит десятилетие нормализации. Многие ожидают, что как только мы начнем наблюдать признаки роста безработицы, ФРС резко снизит ставки и вернется к количественному смягчению. Я не ожидаю, что это произойдет. Нормальная или нейтральная процентная ставка, вероятно, выше, чем ожидает ФРС или любой из нас. Новая норма будет похожа на старую, прежнюю норму: Когда экономика замедлится, ФРС, вероятно, сможет снизить ставки с 5%-5,5% до чуть менее 3%, но не намного ниже.

В прошлом году я был настроен пессимистично в отношении облигаций с фиксированным доходом. В этом году фиксированный доход позиционируется лучше, чем когда-либо в течение очень долгого времени.

Barron's: Каков ваш экономический прогноз?

Десаи: На полный год я ожидаю роста ВВП на 1%, может быть, даже больше, хотя в четвертом квартале темпы роста могут стать отрицательными.

Barron's: Дэвид, какова ваша позиция?

Дэвид Жиру: Если у нас и будет рецессия, то она будет мягкой. Это связано с тем, что некоторые из наиболее циклических частей экономики уже находятся в депрессии или будут переживать ее не так сильно, как во время предыдущих спадов. В 2018-19 годах объем производства автомобилей составлял 16-17 миллионов. В 2020-21 годах оно составит 13 миллионов, а в 2022 году - 14 миллионов из-за проблем с поставками. Это уже близко к уровню рецессии.

Коммерческая аэрокосмическая промышленность является важной частью промышленной экономики. Boeing $BA произвел 757 самолетов в 2019 году. В 2022 году он произвел 326 самолетов и может произвести более 500 самолетов, учитывая прогнозы спроса и отставание от графика. Капитальные расходы, как правило, являются наиболее волатильной частью ВВП, и мы считаем, что они будут держаться лучше, чем в прошлом. Сочетание выгод от Закона о снижении инфляции, роста расходов на автоматизацию для замены дорогостоящей рабочей силы и умеренного перевода производства на периферию должно привести к тому, что капитальные расходы упадут гораздо меньше, чем в предыдущие рецессии. Это то, что мы слышим от компаний.

За исключением жилищного строительства, технологий и части финансовых услуг, компании будут более неохотно увольнять работников во время экономического спада, чем в прошлом, учитывая, что они только что провели два года, борясь за заполнение вакансий. Мы не ожидаем обычного роста безработицы на 200-300 базисных пунктов, который обычно наблюдается при мягкой рецессии.

❗Barron's: Как, по вашему мнению, обстоят дела с акциями?

Жиру: Достаточно привлекательными. В прошлом году рынок упал почти на 20%, несмотря на рост прибыли на 5-6%, поэтому оценки стали гораздо более привлекательными. Когда рынок падает на двузначную величину в течение всего года, прогнозируемая доходность обычно выше средней, а риск отрицательной доходности ниже. Многие циклические акции уже упали на 30-40% по сравнению с максимумами прошлого года, и они предчувствуют рецессию.

За исключением энергетики, я не вижу обвала доходов в большинстве секторов. В энергетике просто трудные для сравнений показатели: Сегодня цены на нефть находятся в середине 70 долларов, но в 2022 году они в среднем были значительно выше. Доходы энергетиков сильно коррелируют с ценами на нефть. Если цены на нефть останутся на прежнем уровне, доходы в энергетике - особенно во втором и третьем кварталах - будут снижаться в годовом исчислении.

Финансовые компании, вероятно, будут иметь положительный рост прибыли благодаря росту ставок и подъему активности на рынках капитала. Во второй половине валютный курс превратится из "встречного ветра" в положительный фактор. Некоторые из технологических акций мегакап могут развернуться после очень трудного 2022 года. Мы можем увидеть это во второй половине, поскольку они столкнутся с гораздо более легкими условиями для сравнения. Я чувствую уверенность в рынке на ближайшие 12 месяцев.

Итак, у нас есть один человек, который лучше относится к рынку облигаций, и другой, который лучше относится к акциям. А кто считает иначе?

Уильям Прист: Я не уверен, что чувствую себя негативно, но мы пережили синхронное ужесточение политики по всему миру. Волшебное денежное дерево закончилось. Это и глобальный энергетический шок, вероятно, приведут к умеренной глобальной рецессии. Процентные ставки достигнут пика где-то в 2023 году, а казначейские облигации в этом году будут в порядке. Кредитный риск - это другая история. Как говорится в недавней статье в Financial Times, если вы хотите узнать, где находится кредитный риск, идите туда, где нет регуляторов. Они не занимаются частным капиталом, где многие кредитные риски еще только должны проявиться, поэтому я бы избегал этого направления.

🛑Прошлогодний обвал на рынках был связан со ставками, а не с доходами. В этом году перспективы прибыли могут ослабнуть. Компании сталкиваются с более высокой ставкой WACC, или средневзвешенной стоимостью капитала, которая должна быть учтена в корпоративных расходах. Это может стать еще одним годом падения для акций.🛑

Опасной картой является ситуация в Украине. Три события изменили мир за последние 50 лет. Первое - падение Берлинской стены в 1989 году. Второе - включение Китая во Всемирную торговую организацию в 2001 году. Третим событием оказалось СВО России в Украине в 2022 году.

Если вы хотите лучше понять историю человечества, я рекомендую вам две книги: Sapiens, автор Юваль Ной Харари, и Principles for Dealing With the Changing World Order, автор Ray Dalio, о которой недавно писал Barron's.

Barron's: Как эта операция (СВО) повлияет на экономику и рынки?

Priest: В Европе будет рецессия. Геополитическая обстановка стала намного хуже. Мы переосмысливаем глобализацию и сворачиваем закон сравнительных преимуществ. Оншоринг не будет способствовать повышению экономической эффективности. Это приведет к инфляции. Глобальный рост будет снижаться, и рынки в этом году будут испытывать трудности.

Barron's: Скотт, что у вас на уме?

Скотт Блэк: Ключевым фактором для фондового рынка будет политика Федеральной резервной системы. Другие макроэкономические вопросы на повестке дня - возобновление роста экономики Китая, что создаст спрос на сырьевые товары, и продолжение войны в Украине. Кроме того, нам придется следить за вспышками и разновидностями вируса Ковида, например, новым вирусом в Новой Англии, который очень заразен. Если он распространится по всему миру, это может иметь пагубные последствия. Мы также должны подумать о событиях, связанных с "черным лебедем": Путин становится более агрессивным в Украине и возможность того, что Китай попытается захватить Тайвань. Не стоит также исключать возможность того, что Израиль может разбомбить Иран, чтобы предотвратить его превращение в ядерную державу.

Barron's: Ух ты, у тебя много мыслей.

Блэк: Продолжающаяся поляризация американского общества не идет на пользу экономике. Мы также не можем не обращать внимания на климатические катастрофы - торнадо, ураганы и наводнения. Билл упомянул о деглобализации международной торговли. Наконец, численность населения США в прошлом году выросла всего на четыре десятых процента. У нас стареющее население. Если мы не изменим наши иммиграционные законы, мы окажемся в беде. Стагнация населения затрудняет рост экономики и реального ВВП.

Возвращаясь к ФРС, скажу, что денежная масса достигла своего пика в марте. М1 снизился на 3,6%, а М2 - на 1,8%. Баланс ФРС достиг отметки в 9 трлн долларов в июле прошлого года и за год сократился на 218 млрд долларов. ФРС начала ломать спину инфляции. [Председатель ФРС Джей Пауэлл и его группа должны не снижать ставки, а временно приостановить повышение ставок, чтобы посмотреть, как проявится эффект от предыдущих повышений. Если ФРС будет продолжать повышать ставки, нас ждет рецессия. Если нет, то ВВП может вырасти на полпроцента или на 1% с лишним в этом году.

Тодд Алстен: Хорошо сказано. Я беспокоюсь о чрезмерной экстраполяции тенденций. Это тема, о которой я думал на этом заседании. В 2021 году у нас был эпический пик условий, таких как нулевые или отрицательные процентные ставки и достаточная ликвидность, что сделало все идеальным для экстраполяции темпов роста. Теперь мы, возможно, слишком экстраполируем динамику инфляции и забываем о многих долгосрочных тенденциях, которые являются дефляционными. Скотт сделал несколько важных замечаний по поводу демографии. Негативные демографические тенденции, высокий уровень задолженности, неравенство богатства и производительность технологий никуда не делись. Они просто отошли на второй план из-за всех стимулов, вброшенных в экономику во время пандемии Ковида в 2020 году.

Сегодня ликвидность сокращается одновременно с тем, что ФРС повышает ставки самыми быстрыми темпами за последние несколько поколений, поэтому нас ждет экономический цикл. Как и Скотт, мы видим, что инфляция снижается, хотя это будет нелинейное снижение. В конце года мы можем увидеть доходность 10-летних казначейских облигаций ниже 3%, возможно, даже ниже 2%.

Инвесторы часто принимают циклический рост за секулярный, и наоборот. В 2021 году они часто оценивали циклический рост как секулярный, а сейчас наблюдается тенденция оценивать секулярный рост как циклический. Вопрос в том, как его оценивать? S&P 500 торгуется с 17-кратным прогнозом прибыли, что ниже, чем 21-кратный прогноз, и выглядит привлекательно. Мы считаем, что шансы 60/40 на то, что инфляция будет побеждена, а экономика будет иметь мягкую посадку или мягкую рецессию, в отличие от жесткой посадки. Это год, когда ФРС совершит поворот. Ставки, вероятно, достигнут пика в марте.

Как долгосрочного инвестора, нынешняя неопределенность невероятно увлекательна. Через 12-18 месяцев режим ФРС изменится, и это может положительно сказаться на активах роста - в частности, на ключевых компаниях в области медико-биологических наук, точного земледелия, технологий, связанных с изменением климата, и полупроводникового программного обеспечения. Мы видим большие возможности в широкопрофильных компаниях, которые пострадали от инфляции. Если наступит период дефляции и они восстановят ценовую мощь, компании, которые недополучили прибыль в прошлом году, могут получить сверхприбыль.

Rupal Bhansali: Мы уже обсуждали изменение тарифов. Я хочу вернуться к вопросу об изменении режима. Мы недостаточно глубоко задумываемся о том, что QE [количественное смягчение] может превратиться в QT [количественное ужесточение]. Речь идет не только об увеличении безрисковой ставки доходности. Речь идет об увеличении премии за риск. И то, и другое влияет на ставку дисконтирования, которую мы используем для оценки стоимости компаний. Политика ФРС постоянно меняется. Переход QE в QT - это то, что будет с нами на более постоянной основе, чем в прошлом десятилетии. Мы увидели влияние отката на рынок ипотечных облигаций, потому что это первая область, в которой ФРС сократила свою активность. Это выбило дух из рынка жилья. Мы недооцениваем эффект, который этот сдвиг окажет на экономику в целом и на ценообразование рисковых активов.

Акции - это рискованный класс активов, и именно здесь недооценивается снижение мультипликаторов оценки, не только с точки зрения рецессии, которая приведет к снижению доходов, но и с точки зрения сжатия оценки. История показывает, что рынки слишком остро реагируют на повышение мультипликаторов и на понижение мультипликаторов. Я бы готовился к этому. Я отношусь к негативному лагерю, когда речь идет о рынках акций.

Билл упомянул в отношении прямых инвестиций, что нужно смотреть туда, куда не смотрят регуляторы. Я бы сказал, что никто не смотрит на частный акционерный капитал, который в значительной степени связан с нежелательными облигациями, которые маскируются под акции, но на самом деле являются долговыми обязательствами. На этом рынке большинство сделок совершается при пяти-семикратном отношении долга к Ebitda [прибыль до вычета процентов, налогов, износа и амортизации], что относит их к категории "трипл-С" [долговой рейтинг], то есть к самым "дешевым" долговым обязательствам. Переоценка частного капитала может создать отрицательную обратную связь на публичных рынках акций, а дефолты могут привести к заражению долговых рынков в целом. Премии за риск по всему спектру должны вырасти, потому что мы еще не ощутили всю боль от перехода от QE к QT.

Barron's: Насколько болезненными станут события в ближайший год или около того?

Bhansali: Нельзя исключать двузначной коррекции на рынках акций, особенно на рынках США и развивающихся рынках, таких как Индия, которые являются фаворитами и считают, что стакан наполовину полон. Европа уже сейчас ожидает большого потрясения, поэтому снижение там может быть не таким значительным. В прошлом году международные рынки превзошли американские, потому что многие плохие новости были более чем оценены, и это может сохраниться. Доллар, скорее всего, также будет слабее, поэтому вы можете заработать больше денег за рубежом двумя способами - на акциях и на росте курса валют.

Barron's: Возвращаясь к комментариям Тодда, как выглядит секулярный и циклический рост в технологическом секторе?

Ahlsten: Великие компании появились после краха доткомов в 2001-02 годах. То же самое произошло после финансового кризиса 2008-2009 годов. В 2022-23 годах мы находимся в похожем месте. Посмотрите на все инновации в полупроводниках: Теперь вы можете разместить 60 миль проводов на транзисторе размером с ноготь и проводить миллиарды транзакций. Мы видим некоторые признаки деглобализации в этой отрасли. Существуют великие компании, производящие программное обеспечение и создающие огромные инновации. Некоторые из них наняли слишком много людей, и в настоящее время наблюдается ослабление роста показателей, но это не остановило инновации, лежащие в основе отрасли. Возможно, на решение сегодняшних проблем уйдет от шести-девяти месяцев до года. Но оглянитесь на 2001-02 и 2008-09 годы. Именно тогда были получены большие доходы. Компании, которые удваивают и утраивают инновации, обеспечат значительный рост на выходе из этого спада. Именно туда вы захотите инвестировать.

Henry Ellenbogen: Главным событием прошлого года стало для рынка признание того, что мы перешли от режима отрицательных реальных ставок к режиму положительных реальных ставок. [Нигде это не отразилось так сильно, как в компаниях роста - особенно в убыточных компаниях. Что касается технологий, то мы вышли из периода, когда компании могли обеспечивать рост без рентабельности. Сорок процентов компаний в индексе Russell 2000 Growth являются убыточными; в 1999-2000 годах этот показатель был немного выше.

Я согласен с общим мнением: Если только не произойдет какого-то финансового прорыва, наша Федеральная резервная система не хочет возвращать нас к периоду отрицательных реальных ставок. Возврат к этому периоду вернет спекуляции и создаст условия, в которых фиксированный доход в значительной степени будет непригоден для владения, как это было в течение последних нескольких лет. Мы сеем семена для гораздо более продуктивного рынка, основанного на двух вещах. Во-первых, портфель 60/40 акции/облигации теперь можно использовать, потому что вы можете получить положительные реальные ставки по фиксированному доходу. Во-вторых, рынок акций будет требовать здорового баланса роста и прибыльности. Это приведет к периоду сокращения спекуляций на частных и государственных рынках.

Мы вступаем в период, похожий на 2001-06 годы, когда компании, сбалансировавшие рост и прибыльность, имели хорошие котировки акций, а те, которые вышли на биржу в спекулятивную эпоху и взяли себя в руки, увеличив операционный рычаг и став ориентированными на прибыль, были лучшими акциями. Мы говорим о таких компаниях, как Amazon.com $AMZN, Priceline.com, теперь Booking Holdings $BKNG, Expedia Group $EXPE. Google, ныне Alphabet $GOOGL, стал публичной компанией в 2004 году.

Мы вступаем в эпоху, когда фундаментальный подход к выбору акций становится все более популярным. Рынки будут меньше зависеть от того, как ФРС перейдет от отрицательных к положительным реальным ставкам, и больше от того, какие компании обеспечивают рост и прибыльность.

Desai: Проходил ли технологический сектор через очередной цикл, когда он пытался сократить расходы?

Ellenbogen: Как ни странно, компании, которые могут сократить больше всего сотрудников, похоже, являются технологическими компаниями. Но посмотрите на такие инновационные разработки, как ChatGPT [программа на основе искусственного интеллекта, имитирующая человеческий разговор]. Для меня это такое же событие, как появление iPhone в 2007 году. Через несколько лет генеративный ИИ позволит компаниям значительно сократить количество сотрудников в тех областях, где люди выполняют заученные задачи, связанные с общением и созданием контента. Это будет хорошо с точки зрения производительности и позволит компаниям больше инвестировать в свой бизнес. Это такой же наглядный переход к новым технологиям, как и все, что я видел за свою карьеру.

Priest: Для Google это будет большой вызов.

Barron's: Между 2000 и 2004 годами у рынка было несколько неудачных лет. Продолжая аналогию, можно сказать, что 2022 год был повторением 2000 года? Был ли это 2001 год или несколько лет, сжатых в один?

Ellenbogen: Это в некоторой степени зависит от компании. Сегодня у меня есть две акции, выбранные из класса IPO [первичное публичное размещение акций] 2021 года. Среднее IPO 2021 года упало на 55% в прошлом году. Многие имена в этом списке заслуживают того, чтобы упасть на 50% и более, но среди них есть и хорошие компании. Сегодня движение рынков "происходит" быстрее, чем в прошлом. Кроме того, ФРС повышала ставки историческими темпами. Есть множество причин считать, что за один год произошла многолетняя перезагрузка.

Giroux: Сейчас дела обстоят не лучшим образом, и вы видите признаки того, что некоторые крупные технологические компании снова думают о прибылях и денежных потоках, наконец-то решают вопросы структуры затрат и сокращают некоторые из своих инвестиций. Эти компании являются большой частью рынка и крупными драйверами доходов S&P 500, и такое изменение фокуса может быть мощным.

Abby Cohen: Я бы хотел вернуть разговор к тому, что происходит в мировой экономике, на мировых рынках и, что очень важно, в построении портфеля. В некотором смысле 2022 год был годом очищения. Это был первый год за многие годы, когда оценка имела значение на рынках акций и ценных бумаг с фиксированным доходом. На финансовых рынках всегда есть маятник: инвесторы то слишком воодушевляются, то, возможно, излишне нервничают. Поскольку моя работа, как правило, имеет количественный характер, я пытаюсь понять не то, насколько экстремальными могут быть события, а то, на чем нам следует сосредоточиться.

В 2022 году инвесторы получили по голове из-за прекращения эмиссии дешевых денег. Это было монументальное изменение после 30 лет, в течение которых инфляция была низкой и находилась под контролем, а процентные ставки были низкими. У нас были не только отрицательные реальные ставки, но и отрицательные номинальные ставки в некоторых странах. Теперь этому пришел конец. В 2021 году оценка стоимости многих растущих акций имела смысл, если вы верили, что инфляция и процентные ставки никогда не вырастут. То же самое можно сказать и о частном и венчурном капитале, а также о рынке SPACs [специализированные компании по приобретению акций]. Мы еще не увидели всего масштаба ущерба.

Barron's: Что еще может рухнуть?

Cohen: Меня беспокоят фонды университетов и благотворительные фонды, а также другие инвесторы в частные инвестиции и венчурный капитал, которые думали, что это не волатильные инвестиции. Они не выглядели волатильными из-за процедур отчетности, в отличие от того, что происходило под поверхностью. Управляющие альтернативными активами извлекали выгоду из дешевых денег. Они брали взаймы и увеличивали свои показатели доходности, но эта стратегия в значительной степени исчерпала себя. В ближайшие три месяца мы узнаем еще много нового, потому что аудиторы проведут проверку реальности при рассмотрении результатов четвертого квартала и всего года.

Где сейчас должны быть цены? Что касается акций, я обнаружил, что доходность капитала является полезным индикатором. Компании, которые смогли сохранить маржу прибыли и увеличить рентабельность собственного капитала, были неплохим местом для работы в прошлом году. Также важно, как упомянул Рупал, скорректировать премию за риск в различных категориях активов сейчас, когда мы вроде как вернулись к нормальной жизни. Премия над безрисковой ставкой имеет большое значение.

Barron's: На чем мы еще должны сосредоточиться?

Cohen: Мне понравилась дискуссия Тодда о чрезмерной экстраполяции. В связи с этим в течение многих лет в управлении портфелем наблюдался инкрементализм. Мало внимания уделялось возможности крупных поворотных моментов в экономике и на рынках; преобладала экстраполяция недавнего прошлого. Если инфляция и ставки всегда были под контролем, а экономика всегда росла, менеджеры вносили лишь небольшие коррективы в портфели из года в год. Слишком большое внимание уделялось краткосрочным относительным показателям и комиссионным.

Мы также наблюдали необычайный рост ETF [биржевых фондов]. Взвешенные по рыночной стоимости подходы могут быть самореализующимися. Все больше и больше денег вкладывалось в небольшое количество технологических акций, которые доминировали в ETF, взвешенных по рыночной стоимости, и толкали эти акции вверх, делая их все более переоцененными. Отказ от этой стратегии является здоровым, хотя и болезненным, и создает возможности для хороших активных менеджеров. Он также создает возможности для других, более сбалансированных моделей, которые индивидуальные инвесторы могут использовать для участия в рынках. Они могут включать в себя взаимные фонды с низкой ставкой активного управления и, для более состоятельных людей, индивидуальные "индексы", которые исключают относительно дорогие ценные бумаги и могут быть сфокусированы на налоговой эффективности.

Что касается рисков, Билл упомянул о конце глобализации. Я бы описал это как более настороженные отношения с некоторыми странами. Низкие цены рассматривались как положительный результат глобализации, поскольку мы могли использовать недорогую рабочую силу в других странах. Я рад видеть, что зарплаты снова растут. Было проблематично, что медианный доход домохозяйства в США застрял на месте на 30 лет и упал по сравнению с инфляцией. Это создавало политическую напряженность.

У меня есть несколько пунктов для риска:

- возобновление работы Китая, что может быть как хорошо, так и плохо, в зависимости от уровня смертности и появления новых вариантов Covid.

- есть Россия, и риск того, что ситуация со спецоперацией выйдет за пределы Украины. То, что Россия делает в отношении поставок энергоносителей, проблематично и может подтолкнуть других плохих игроков.

- другой фактор - остальной мир: медленный рост в Европе и Великобритании и потенциальный конфликт вокруг Тайваня.

- я согласен со Скоттом, что нам следует обратить внимание на Ближний Восток.

- и у меня есть "П" - поляризация американской политики, которая может дойти до предела, когда Конгрессу придется поднимать потолок долга в конце этого года.

Mario Gabelli: Я бы хотел покопаться в отчетности американских компаний и узнать, что именно они делают, в том числе по сокращению объемов товарно-материальных запасов. Те, за которыми я слежу, изучают, как лучше управлять запасами с помощью учета LIFO [last in, first out] и FIFO [first in, first out]. Как менеджер, вы должны понимать влияние на валовую прибыль товаров с высокой себестоимостью, перемещаемых в P&L [отчет о прибылях и убытках]. Затем вы должны учитывать рост цен и то, насколько неэластичным может быть спрос. Вы должны сосредоточиться на SG&A (коммерческих, общих и административных расходах), валюте и пенсионных расходах. Управление бизнесом - это большая кривая обучения, и мы смотрим, как компании справляются с этим. Какие менеджеры предвидят динамику, а какие нет?

Я не собирался комментировать макроэкономический фон, но Эбби начала перечислять все "Р". Я добавлю к ее списку, что ставки будут оставаться более высокими, опираясь на баланс ФРС в 9 трлн долларов, и сокращение совокупного спроса. Просто прочитайте страницу 7 декабрьского протокола заседания FOMC. Еще одно "Р" - это риторика. Пауэлл осторожен.

Обратите внимание, что правительство собирается начать пополнять стратегический нефтяной резерв, тем самым сократив предложение нефти на миллион баррелей в день. Мы упоминали о геополитической напряженности на Ближнем Востоке. Что произойдет, если нефть, вместо того чтобы оставаться на уровне 75-80 долларов за баррель, поднимется до 110 долларов? Не стоит игнорировать и сильный рынок труда, и только что закончившуюся забастовку медсестер в Нью-Йорке. Работники бастуют не только из-за зарплаты, но и из-за льгот. Рост инфляции пока не исключен.

Barron's: Meryl, как, по вашему мнению, сложится этот год?

Meryl Witmer: Рынок не является дешевым. Если некоторые из многих упомянутых рисков реализуются, существует потенциал для дальнейшего падения, но это будет хорошей возможностью для покупки. Кроме того, проблемы в сфере прямых инвестиций откроют рынок для корпоративных приобретений, в той мере, в какой компании смогут получить разрешение регулирующих органов на сделки, что может способствовать росту доходов.

Компании неохотно увольняют работников, но в какой-то момент этому придет конец. Освободится больше людей, которые смогут более продуктивно работать на других рабочих местах. В долгосрочной перспективе это положительный фактор, но в ближайшей перспективе это может стать негативным фактором для корпоративных доходов, поскольку количество сотрудников слишком велико для уровня бизнеса.

❗✅Barron's: S&P 500 закончил прошлый год на отметке 3839,50. Давайте узнаем ваши прогнозы рынка на 2023 год.

Black: Если вы ожидаете, что доходы вырастут на 6-8%, до 27,3 триллиона долларов, это означает, что рынок будет оценен примерно в 18 раз выше уровня доходов. Russell 2000 и Nasdaq торговались по 21,3-кратной прибыли 6 января. Акции стоят дорого, но как только ФРС смягчит условия повышения ставок, рынок может начать ралли. S&P 500 может вырасти на 5-6% к 31 декабря, плюс дивидендная доходность составит 1,5%.

Bhansali: Я не исключаю, что S&P 500 будет находиться на уровне 2900 против 3900, исходя из моих оценок снижения прибыли в 2023 году в условиях рецессии как минимум до $207 и коэффициента цена/прибыль в 14 раз, по сравнению с прогнозами консенсус-прогноза в $217 в 2022 году и коэффициентом P/E в 18 раз. Долгое время инвесторы верили в TINA - нет альтернативы акциям - потому что фиксированный доход ничего не приносил. Сегодня доходность по бумагам с фиксированным доходом может составлять от 4,5% до 5%. Инвесторам необходимо рассмотреть TIAN - сейчас есть альтернатива рынкам акций, и она называется fixed income.

Ahlsten: Первая половина года может быть сложной. Мы еще не выбрались из леса. Но инфляция снижается, и S&P 500 может вырасти на 10% или более за год. Если смотреть на 2024 год, то нас ждут президентские выборы. Не исключайте возможность дополнительных стимулов или перехода ФРС к более мягкой монетарной политике. В ближайшие три-шесть месяцев вам придется пристегнуть ремень безопасности, но S&P 500 может закончить год выше 4300.

Cohen: Я полагаю, что рецессии не будет, хотя мы можем иметь два квартала разочаровывающего ВВП. Но любой спад будет кратковременным, поэтому я предполагаю, что рецессии не будет. Рынки труда останутся сильными. Я ожидаю, что доходы S&P 500 вырастут на 5%-8% выше уровня 2022 года. Компании могут перенести часть прибыли на акцию в четвертом квартале на 2023 год. Я также предполагаю, что во второй половине инфляция будет выглядеть лучше. Core PCE [расходы на личное потребление], показатель инфляции, на который смотрит ФРС, может составить 3% или чуть ниже к концу года, что предполагает, что оценочные мультипликаторы не будут сокращаться. Это может быть волатильный год для акций и фиксированного дохода, но я прихожу к цифре на конец года, аналогичной цифре Тодда: 4300 по S&P 500.

Giroux: У меня тоже 4300 на конец года. Через год мы будем лучше относиться к экономике, инфляции и доходам. Предсказать следующий год сложно. Мы пытаемся моделировать пятилетнюю доходность. Мы думаем о долгосрочной доходности рынка акций на уровне 8%. В начале 2022 года мы моделировали пятилетнюю доходность на 5% вперед. Сегодня, когда рынок находится на уровне 3900, мы прогнозируем доходность чуть выше 8%.

Priest: Рынок может закончить год примерно там же, где и сейчас. Инфляция не является проблемой, пока она не начнет влиять на заработную плату. Она уже начала отражаться на зарплате и будет "липкой". Для корпораций растут затраты на капитал, и ставки, вероятно, будут немного повышаться.

Ellenbogen: Я согласен с Биллом. Я ожидаю, что в первой половине года акции будут падать, но вторая половина года должна быть лучше. Мы все ожидаем слабости на рынке труда. Чтобы поднять уровень безработицы, потребуется либо сокращение числа открытых вакансий, либо сокращение числа рабочих мест. Как только это произойдет, акции должны расти.

Witmer: Я отношусь к категории "флэтовых"". Я не чувствую большого страха на рынке.

Gabelli: Я вижу гремучих змей везде, в том числе и за пределами США. Мы говорили о частных рынках и теневом банкинге. Компании начнут думать о 15-процентных налогах на балансовый доход. Первая половина года будет неспокойной. Ближе к концу года перспективы Китая, который составляет 20% мирового ВВП, станут более радужными. Это важно учитывать. Если предположить, что война не усугубится, Европа может показать лучшие результаты. Я ожидаю, что S&P 500 закончит год в районе 3500-3800. Но есть много идей по конкретным акциям, которыми я поделюсь позже.

Desai: Я не специалист по акциям, но, исходя из моих макропрогнозов, я ожидаю, что S&P 500 и фондовые рынки в целом будут находиться во флэте в этом году. Текущая волатильность рынка в меньшей степени связана с данными, а в большей - с тем, что все пытаются угадать реакцию ФРС. Уровень безработицы в 5% не является серьезным фактором рецессии. Процентные ставки в размере 5% не приводят к масштабной рецессии. Так получилось, что в течение 15 лет процентные ставки были близки к нулю. Это ненормально.

Если предположить, что S&P 500 закончит год на отметке 4300, то он будет торговаться примерно с 18-кратной прибылью, исходя из консенсус-прогноза, который составит примерно $230 в этом году и $250 в 2024 году. Не слишком ли это высокий показатель, учитывая более высокие процентные ставки?

Barron's: Если предположить, что S&P 500 закончит год на отметке 4300, то он будет торговаться примерно с 18-кратной прибылью, исходя из консенсус-прогноза, который составит примерно $230 в этом году и $250 в 2024 году. Не слишком ли это высокий показатель, учитывая более высокие процентные ставки?

Ahlsten: Меня устраивает коэффициент P/E на уровне 18. Капитал идет туда, где к нему относятся лучше всего. Несмотря на политические распри здесь и другие проблемы, я не вижу другого места с такими большими возможностями для капитала. Кроме того, в S&P 500 входят одни из лучших компаний в мире. Я хочу инвестировать в лучшие компании, которые внедряют инновации в области наук о жизни, программного обеспечения и других областях. ФРС может стать более мягкой к концу года. Таким образом, коэффициент P/E на уровне 18 - не слишком высокая цена за участие в лучшем рынке в мире и в некоторых лучших компаниях, особенно когда M2 может снова расти, а правительство может стимулировать экономику во время выборов.

Giroux: Рыночные мультипликаторы определяются не только процентными ставками и доходами. Корреляция между ставками и доходами S&P 500 за последние 20 лет близка к нулю. Кроме того, за последние 15 лет структура рынка сильно изменилась. Компании с самыми низкими мультипликаторами, такие как энергетика и финансовые компании, стали вносить гораздо меньший вклад в доходы. Даже сочетание видов бизнеса внутри крупных компаний, таких как Apple $AAPL и Microsoft $MSFT, сегодня намного лучше. Их бизнес быстрее растет и более долговечен. Микроанализ 100 крупнейших компаний в S&P 500 также подтверждает более высокий коэффициент. Даже конверсия свободных денежных средств со временем выросла.

Priest: Я не согласен со своими коллегами. Начнем с модели роста Гордона, которая представляет собой формулу, используемую для определения внутренней стоимости акции на основе будущей серии дивидендов, растущих с постоянной скоростью. Стоимость капитала выросла почти для всех компаний в мире. Это негативно скажется на оценке стоимости.

Barron's: У акций был плохой год, но у криптовалют - ужасный. Что вы думаете о проблемах криптовалют и лежащей в их основе технологии блокчейн?

Cohen: Год или около того назад я читал гостевую лекцию в Колумбийском университете, где меня спросили о криптовалютах. Я сравнил ее с луковицами тюльпанов в Нидерландах в 1600-х годах. Во время тюльпаномании луковицы тюльпанов стоили столько, сколько каждый хотел за них заплатить. Когда вдруг они стали никому не нужны, цена рухнула. Точно так же не было способа определить, сколько стоит криптовалюта. Возможно, тюльпаны - это экстремальный пример, но все же предупреждение. Технология блокчейн, вероятно, найдет реальное применение. Пока же криптовалюты используются в основном плохими игроками, например, теми, кто участвует в вымогательских операциях или другой сомнительной деятельности.

Gabelli: Каждая криптовалютная транзакция облагается налогом. Те, кто купил или продал криптовалюту за последние 24 месяца, столкнутся с интересным взаимодействием с налоговой службой с точки зрения налогообложения.

Priest: Лучшая книга о деньгах и банковском деле, которую я когда-либо читал, - "Будущее денег" Эсвара Прасада. Криптовалюта - это не деньги в том смысле, в каком деньги делают деньги. Деньги - это расчетная единица, средство обмена и хранилище стоимости. Криптовалюта может соответствовать первым двум критериям для некоторых людей, но она не является хранилищем стоимости.

Cohen: Профессор Прасад, работающий в Корнельском университете и Институте Брукингса, является моим гуру в этих вопросах. Два или три года назад он привел убедительные аргументы в пользу того, что некоторые криптовалюты, возможно, получают слишком много доверия по сравнению с тем, что они действительно способны делать и чего они стоят.

Barron's: Почему так много требуется усилий для проведения сколько-нибудь значимой деятельности на блокчейне?

Cohen: Пока что достижения в области блокчейна не видны публично. Компании экспериментируют и используют его для внутренних целей. Люди хотят убедиться, что технология работает правильно, и что они делают все так, как нужно. Блокчейн - это система учета. А какая именно система учета нужна вам? На некоторые из этих вопросов пока нет ответа. Я слышу об интересных применениях в финансовых услугах, в торговле углеродными активами и в управлении цепочками поставок в нескольких отраслях.

Ellenbogen: Я согласен с тем, что блокчейн развивается невероятно медленно. Сравните с искусственным интеллектом. Зайдите в демо-версию ChatGPT, и вы увидите нечто потрясающее. Хотя вокруг ИИ будет много шумихи, традиционные предприятия будут использовать его для огромной экономии средств. Я не могу дождаться, когда позвоню в свою телефонную или кабельную компанию и поговорю с умнейшим "human", который прекрасно знает мой счет и может мгновенно решить все технические вопросы, связанные с моей настройкой. Вот к чему мы придем через 2-4 года.

Ahlsten: Устоявшиеся компании, такие как Mastercard и Visas и даже Bank of Americas, имеют возможность расширить свои рвы и внедрить многие из этих технологий.

Ellenbogen: Если бы мы обсуждали это пять лет назад, то популистская озабоченность по поводу рабочих мест была бы потеряна. Сейчас люди думают об эффективности и опыте как о положительной силе, потому что мы столкнулись с трудностями в наращивании рабочей силы. У нас была автоматизация транзакций и автоматизация некоторых производств. У нас почти не было разговорной автоматизации, и именно об этом мы здесь говорим.

Barron's: О чем мы будем говорить через год, кроме предстоящих выборов?

Priest: Последствия СВО в Украине. Взрыв Россией тактического ядерного оружия - это небольшая вероятность, но она не исключена. Это может все изменить. И да, Китай снова открывается, но его демографические показатели ужасны; Индия превзойдет Китай по численности [населения], и у Китая огромное количество непродуктивных долгов.

Cohen: Существует орбита стран с автократическими правительствами, поддерживающими Россию. Другие страны должны следить за этим. Что касается Китая, то здесь есть на что посмотреть. Его правительство является автократическим и может почувствовать себя в некоторой степени сильнее из-за действий России в Украине. По данным Ассоциации полупроводниковой промышленности, Тайвань и Китай вместе взятые контролируют от 40% до 45% мирового производства полупроводников. В 1990 году только США производили почти 40%. Теперь этот показатель опустился ниже 15%.

Desai: Мы будем говорить о надлежащем ценообразовании рисков, поскольку рынки приходят к пониманию смены парадигмы: Центральные банки не будут выручать нас каждый раз, когда ситуация начинает шататься.

Ahlsten: Я ожидаю, что мы будем говорить о том, насколько низкими будут процентные ставки в 2024 году. Сдвигающиеся тектонические плиты высокого уровня долга, слабой демографии, неравенства богатства и технологической производительности будут опережать дефицит и деглобализацию. Инфляцию трудно экстраполировать. Мы чрезмерно экстраполируем высокую инфляцию. Через год мы можем спросить, насколько низко может опуститься ИПЦ ниже 2% во второй половине 2024 года.

Bhansali: Слепое пятно на рынке - это объем долга и деривативов, которые являются формой левериджа. Риск систематически неправильно оценивается, неправильно понимается, упускается из виду. Мы будем говорить о возвращении ценообразования риска. Тот, кто сделает это лучше всех, выиграет в ближайшие пару лет.

Desai: Справедливости ради, последние 14 или 15 лет почти все центральные банки подталкивали нас к неправильной оценке риска.

Gabelli: В связи с большим количеством банкротств, вновь появится внимание к компаниям, которые умеют выкупать долговые обязательства, чтобы получить контроль или право собственности на бизнес.

Cohen: И мы должны быть обеспокоены продуктами искусственного интеллекта, которые могут заменить нас.

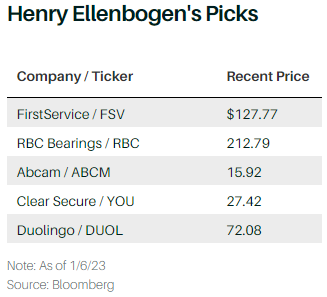

Barron's: Да никогда! Давайте перейдем к вашему выбору акций. Генри, ты первый.

Ellenbogen: Центральные банки отказались от отрицательных реальных ставок и перешли к положительным реальным ставкам. В этих условиях вам необходимо найти компании, которые могут обеспечить свой собственный рост за счет расширения своей доли рынка и разработки инновационных продуктов. Я ищу компании, у которых есть доминирующие франшизы, возможность инвестировать в следующий акт роста и руководители, которые прошли через неспокойные времена. Я также рассматриваю компании, которые вышли на биржу в период, когда рынки были гораздо менее требовательны к прибыльности, но собираются доказать свою состоятельность.

Сегодня я расскажу о пяти компаниях. Интересно, что все они имеют рыночную стоимость менее 10 миллиардов долларов. В прошлом году рост всех компаний был затруднен. Индекс Russell 2000 Growth снизился на 26%. Мои первые две акции - это проверенные компании с командами менеджеров, которые работают уже почти 20 лет. Они находятся под краткосрочным стрессом на рынке.

FirstService $FSV имеет рыночную стоимость около 5,6 миллиарда долларов. Впервые я упомянул о ней в Barron's в июле 2019 года. Руководство компании придерживается принципа собственности и владеет 12% бизнеса. FirstService была выделена из Colliers International Group $CIGI в 2015 году. В течение 25 лет она ежегодно приумножала богатство на 20%, что является исключительным показателем. Половина ее подразделений занимает лидирующие позиции на рынке, обеспечивая сбалансированный рост и прибыльность.

Barron's: Чем занимается FirstService?

Ellenbogen: Крупнейшее подразделение компании, FirstService Residential, занимается управлением недвижимостью. Под его контролем находится 8 600 зданий, процент продления договоров составляет 95%. Этот бизнес в 10 раз больше, чем любой другой в отрасли. Другие компании данного сегмента включают такие компании, как Century Fire, California Closets и CertaPro Painters. Это солидные бизнесы, но в них есть некоторые проблемы, связанные с жилищной и коммерческой недвижимостью. Оставшаяся треть компании является цикличной, и это одна из причин, по которой нам действительно нравится FirstService. Это реставрационный бизнес. Он конкурирует с предприятиями, принадлежащими частным инвесторам, у которых нет такого временного горизонта, чтобы инвестировать в людей и системы.

В 2019 году компания FirstService начала заниматься реставрационным бизнесом и провела ребрендинг под названием First Onsite. Она занимается устранением последствий прорыва труб, пожаров, погодных катаклизмов и тому подобного. Конечный рынок коммерческой реставрации органически растет на средне-однозначные цифры. Схема действий здесь похожа на то, что FirstService сделала в сфере управления недвижимостью. Она вышла на большой, фрагментированный рынок, купила лидирующий актив и вложила значительные средства в модернизацию базовых систем. Затем команда приступила к продуманным приобретениям. Их модель человеческого капитала основана на многих принципах децентрализованного руководства и стимулирования, сформулированных Питером Друкером.

Маржа этого бизнеса близка к 5%, и в ближайшие пару лет она может вырасти до двузначных цифр. В последние три-четыре года управлять бизнесом в сфере услуг стало структурно сложнее. Лучшие компании имеют конкурентное преимущество в понимании того, как развивать сильную культуру, предлагать правильные стимулы, нанимать и удерживать людей.

Barron's: Расскажите нам об акциях и их оценке.

Ellenbogen: Мы ожидаем, что в этом году FirstService заработает около $5,50 на акцию. Если предположить, что она сохранит свой текущий мультипликатор, акции могут подняться до 135-165 долларов с недавних 128 долларов.

Мой следующий выбор - RBC Bearings $RBC, которой управляет одна и та же команда менеджеров на протяжении последних 20 лет. Они также придерживаются принципа собственности. Компания была публичной в течение 17 лет и ежегодно приумножала богатство на 17%. RBC всегда был хорошим бизнесом. В прошлом году он стал еще лучше благодаря привлекательному приобретению. Компания производит прецизионные подшипники, которые обеспечивают движение и уменьшают трение в промышленном оборудовании. Она сотрудничает с OEM-производителями (производителями оригинального оборудования) для разработки и производства подшипников для конкретного оборудования.

Продукция RBC составляет около 2% от конечных затрат клиентов, но является жизненно важной для успеха. Кроме того, компания имеет сильное присутствие в США, что необходимо многим клиентам. Валовая рентабельность превышает 40%, а рентабельность Ebit [прибыль до вычета процентов и налогов] - более 20%. Аэрокосмическая и оборонная отрасли составляют 35% от общего объема продаж. Продажи все еще на 15% ниже уровня 2019 года из-за аэрокосмического цикла. Дэвид в своем вступительном слове упомянул о том, что произошло с коммерческой авиацией в последние годы. Даже несмотря на все стрессы, маржа остается на прежнем уровне.

Barron's: Что именно приобрел "RBC"?

Ellenbogen: РБК приобрел бизнес по передаче электроэнергии Dodge у $ABB, удвоив его годовой объем продаж до 1,2 миллиарда долларов. Сделка увеличила долю промышленного бизнеса до 65% от общего объема, снизила цикличность компании и увеличила органический рост выручки. RBC хорошо справилась с синергией и повысила маржу роста Dodge примерно с 35% до 40%. Компания завоевала свою долю, поскольку аэрокосмические компании консолидировались за своими лучшими поставщиками.

Мы ожидаем органического роста выручки на 8%-10% в течение следующих нескольких лет. Операционный рычаг от сделки с Dodge и подъем в цикле аэрокосмической и оборонной промышленности в сочетании с некоторым сокращением долга будут способствовать росту прибыли на акцию. Мы ожидаем, что даже в условиях рецессии RBC заработает около $7 на акцию в этом году и $9 в следующем календарном году. Свободный денежный поток примерно на 10-15% больше, чем прибыль на акцию. Мы считаем, что через год акции будут торговаться в диапазоне от $230 до $280, по сравнению с недавней ценой в $225.

Barron's: Каков ваш третий выбор?

Ellenbogen: Abcam $ABCM имеет рыночную стоимость 3,3 миллиарда долларов. Она является ведущим поставщиком антител для научных исследователей, а также играет на глобальной разработке лекарств. В декабре компания сменила листинг с Великобритании на США, и ей пришлось переводить свою базу инвесторов. Во-вторых, это единоразовый бизнес, что не нравится рынку. Он не понимает экономику этого бизнеса.

За последние шесть лет Abcam перевела свой бизнес на 65% антител и 35% белков. Инвестируя в системы и людей, она снизила маржу Ebit с 36% до 23%. Многие другие компании на этом рынке получают рентабельность от 40% до 60%. Мы считаем, что Abcam выходит из инвестиционной фазы и в ближайшие три года будет демонстрировать рост в среднем на десятки процентов, что приведет к увеличению рентабельности Ebit до уровня 30 % в этот период. Кроме того, ее текущая частная рыночная стоимость, вероятно, вдвое выше текущей цены. Такие компании, как Thermo Fisher Scientific $TMO и PerkinElmer $PKI, приобрели аналогичные активы за вдвое большую цену, чем Abcam.

Подобно шарикоподшипникам, антитела являются незаменимыми продуктами. Доля рынка конкретных антител растет по мере их цитирования в научных журналах. Abcam занимает 25% основного рынка антител и продолжает завоевывать его. Она также будет инвестировать в биопроцессинг. В ближайшие три года Abcam может увеличить свою прибыль в среднем на 10 процентов, а маржа компании растет. При условии сохранения текущего показателя P/E, в 2025 году акции компании могут вырасти до 20-24 долларов с недавних 16 долларов.

Barron's: Почему вы инвестируете в основном в среднего размера компании?

Ellenbogen: Малые акции являются наиболее привлекательной частью рынка не только из-за снижения оценок, но и потому, что распродажа акций, вышедших на биржу в 2020 и 2021 годах, создала огромные возможности. В течение многих лет количество малых компаний на рынке сокращалось. В последние пару лет оно снова выросло. В то же время, по ряду причин, не так много людей уделяют время исследованиям в этой области.

После того как в 2000 году надулся пузырь TMT [телекоммуникации, медиа, технологии], убыточные компании, которые стали прибыльными, оказались одними из лучших акций на следующее десятилетие. IPO класса 2021 года упали в цене примерно на 65%. Это привлекательная область.

Моя следующая компания Clear Secure $YOU имеет рыночную стоимость 4,2 миллиарда долларов. Компания работает с биометрической системой проверки безопасности в аэропортах. Компания выигрывает от сетевого эффекта, что позволяет ей добавлять клиентов и улучшать их удержание. В ее основном бизнесе сохраняется значительный рост, и в этом году компания станет прибыльной.

Clear не только увеличивает плотность своей сети в аэропортах, но и расширяет систему, включая гостиницы, компании по прокату автомобилей и спортивные стадионы. Около 45 миллионов американцев совершают более четырех поездок в год, а 15 миллионов - около 10 поездок. Это финансово привлекательная демографическая группа, как известно присутствующим в этом зале. Подписной сервис Clear насчитывает более пяти миллионов клиентов, и с 2019 года доходы компании растут более чем на 30%. Мы ожидаем, что в течение следующих четырех лет число абонентов увеличится более чем в два раза.

Desai: Не является ли успех бизнес-модели самоокупаемым? Поскольку все больше людей пользуются ею, это замедлит процесс проверки безопасности.

Ellenbogen: В некоторых из самых загруженных аэропортов страны, таких как Атланта, пропускная способность удвоилась благодаря сочетанию Clear и правительственной программы TSA PreCheck. Только 10% расходов Clear идут на продажи и маркетинг. Лучшей рекламой является хаос в аэропортах нашей страны. В наши дни трудно записаться на TSA PreCheck; существует множество задержек. Clear собирается регистрировать людей в TSA от имени правительства, что станет привлекательным фактором дохода.

Barron's: Существует огромная короткая позиция по акциям Clear Secure. Каким будет медвежий сценарий?

Ellenbogen: Для анализа такой модели подписки, как Clear, когда она быстро растет, необходимо понимать, что компания сначала генерирует свободный денежный поток, затем Ebitda, а затем прибыль на акцию. GAAP [общепринятые принципы бухгалтерского учета] лучше подходит для учета сделок, чем подписки. Кроме того, ведутся споры о размере рынка. TSA PreCheck насчитывает 10 миллионов участников.

Недавно Clear сообщила о 40% рентабельности свободного денежного потока за последние 12 месяцев. Мы ожидаем, что в 2023 году компания будет генерировать около 1 доллара на акцию в виде свободных денежных средств. На балансе Clear находится более $5 на акцию чистых денежных средств, и руководство компании начинает возвращать денежные средства владельцам. В прошлом году компания выплатила специальный дивиденд и начала обратный выкуп акций. С точки зрения оценки, мы считаем акции привлекательными. Сочетание роста, прибыльности и кратности свободных денежных потоков Clear создает предпосылки для опережающего роста. В перспективе до 2024 года мы считаем, что сетевой актив с ростом свободных денежных потоков на акцию в среднем на 20% может торговаться с коэффициентом 22-25. Мы применяем этот коэффициент к нашей оценке свободного денежного потока на акцию в 2025 году в размере $1,60, к которой мы добавляем $7 наличными. Это дает цену в 40-46 долларов США за акцию в 2024 году по сравнению с недавней ценой в 27 долларов США.

Barron's: Какая у вас последняя акция?

Ellenbogen: Компания Duolingo $DUOL имеет рыночную стоимость 2,9 миллиарда долларов. Это компания цифрового образования и доминирующий поставщик программного обеспечения для изучения языков. Ее основной бизнес, который является глобальным, в 10 раз больше, чем у любого другого поставщика. Основополагающая технологическая платформа обеспечит привлекательные возможности для роста.

Язык играет ключевую роль в нашем мире. Если вы выросли на английском языке, вы, возможно, не осознаете, что изучение нового языка, в частности английского, открывает экономические возможности. Компания Duolingo была основана профессором машинного обучения в Карнеги-Меллон с целью сделать обучение иностранным языкам общедоступным. Он был основан на формате видеоигры, был бесплатным и являлся лучшим продуктом такого рода на рынке.

Основной бизнес приносит около 400 миллионов долларов годового дохода и растет на 40%. Рынок недооценил Duolingo, потому что нет ничего подобного, а также потому, что отток пользователей высок. Средний подписчик остается на сайте в течение восьми-десяти месяцев. Но многие из этих пользователей возвращаются. Это напоминает мне Netflix $NFLX в первые годы его существования, когда люди обращали внимание на отток. Есть много сходств.

Witmer: Он все еще бесплатный?

Ellenbogen: Да, но есть и уровни оплаты. ИИ был встроен в компанию с первого дня, и Duolingo представляет новую платную программу, которая позволит проводить индивидуальное обучение с помощью ИИ. Мы рассматриваем эту программу как бесплатный вариант. Компания также предлагает тест по английскому языку, который конкурирует со стандартными тестами для иностранных студентов, желающих поступить в американские школы.

Нам нравятся эти акции, поскольку мы ожидаем, что в этом году компания продемонстрирует операционный рычаг. Они торгуются по цене $72, что в 30 раз превышает прогнозируемый денежный поток в 2023 году в размере $90 млн. В 2025 году Duolingo может генерировать более 200 миллионов долларов свободного денежного потока. При аналогичной оценке акции компании в следующем году могут торговаться на уровне 125-150 долларов.

Barron's: Как будет выглядеть рынок IPO в этом году?

Ellenbogen: Я ожидаю, что рынок вновь откроется, но в относительно приглушенном виде. Есть две проблемы. Такие привлекательные компании, как Clear и Duolingo, уже вышли на биржу и конкурируют за капитал роста малых компаний. Во-вторых, за редким исключением, компании, которые выйдут на биржу, должны быть прибыльными, как это было в период с 2002 по 2010 год.

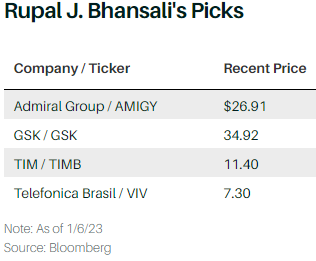

Спасибо, Генри. Давайте послушаем Рупала.

Bhansali: Для инвесторов управление рисками в 2023 году будет так же важно, как и управление доходностью. Если QE превратится в QT и отрицательные реальные ставки станут положительными, все рисковые активы будут продолжать переоцениваться.

Мы все еще находимся на ранних стадиях сжатия прибыли, сжатия мультипликаторов и сжатия рисков, поэтому я бы предпочла сосредоточиться на сохранении капитала, а не на росте, который будет трудно получить. В такие времена дивиденды могут смягчить удар и помочь получить положительную общую доходность. Все выбранные мной акции имеют устойчивые к рецессии доходы, сильные балансы и акции, которые находятся вне фавора, что позволяет мне покупать качественные акции на распродажах.

Мне по-прежнему нравится страховая группа Direct Line [DLG.UK], но в этом году я рекомендую другого британского страховщика, Admiral Group, который торгуется в США через ADR [американская депозитарная расписка, AMIGY ]. У Admiral легкая бизнес-модель, поскольку она в основном является дистрибьютором полисов автострахования, а не андеррайтером. Она передает большую часть риска андеррайтинга в перестрахование, но все равно сильно пострадала в прошлом году из-за высокой инфляции страховых выплат по рискам, которые она сохраняет. Мы все знаем, как сильно выросли цены на подержанные автомобили, и как дефицитны были запасные части. Это дорого обходится автостраховщикам, поскольку им приходится ремонтировать или заменять поврежденный в аварии автомобиль.

Admiral - это игра на падении инфляции страховых выплат. Из-за этой инфляции вся индустрия автострахования Великобритании повышает цены. Доходы компании растут, потому что она подняла цены, в то время как расходы на выплату страховых возмещений начинают снижаться. Страховые и финансовые компании обычно имеют низкую рентабельность собственного капитала, но Admiral является исключением, поскольку она в большей степени является дистрибьютором. Рентабельность собственного капитала находится в диапазоне от 30% до 40%. Акции компании упали в прошлом году, что дает инвесторам дивидендную доходность, которая в этом году будет близка к 5%. У компании высокий коэффициент P/E, равный 16-кратному значению прибыли, что опять же объясняется ее моделью с небольшим количеством активов.

Barron's: Как на Admiral влияют экономические проблемы в Великобритании?

Bhansali: Великобритания - один из самых дешевых рынков в мире, но когда риск заложен в цене, это риск, на который стоит пойти. В 2022 году инвесторы опасались инвестировать в Европу из-за войны в Украине, но европейские акции превзошли S&P 500. Это говорит о силе инвестирования без консенсуса.

Моя вторая акция, GSK $GSK, также является британской. Великобритания - один из самых нелюбимых и дешевых рынков в мире. GSK - это компания, работающая в сфере здравоохранения, а здравоохранение, как правило, устойчиво к рецессии. Акции компании пострадали из-за судебного иска по поводу Zantac, антацида, который продается уже почти 40 лет. Мы не ожидаем, что коллективные иски приведут к десяткам миллиардов долларов убытков, о которых беспокоится улица. Истцы утверждают, что существует связь между Зантаком и раком, но недавний вердикт, вынесенный во Флориде, говорит о том, что это не так.

Другой большой риск для фармацевтической компании - это дженерики, но у GSK нет риска дженеризации, по крайней мере, в ближайшие три года. Акции торгуются с коэффициентом 10 по отношению к ожидаемой прибыли 2023 года, по сравнению с 17-кратным показателем P/E в фармацевтическом секторе, даже несмотря на приличный рост.

Какова дивидендная доходность?

Дивидендная доходность акций составляет 2,9%, что не так уж и много.

Следующие мои акции - в Бразилии, как и одна из моих акций, выбранных в 2022 году, которая показала очень хорошие результаты. Люди были обеспокоены инвестициями в Латинскую Америку и развивающиеся рынки в целом, и был цикл выборов, из-за которого рынок сильно пострадал. Тем не менее, Бразилия оказалась одним из самых успешных рынков с одной из самых успешных валют в 2022 году. И снова люди отреагировали слишком остро, и риск был более чем оценен.

Беспроводная телекоммуникационная отрасль стала бенефициаром консолидации в Бразилии. Недавно регулятор одобрил продажу беспроводных активов компании Oi, ранее занимавшей четвертое место на рынке, трем другим игрокам на рынке, включая TIM $TIMB. Такая консолидация на рынке способствует прибыльности и росту.

TIM - это чистый игрок на рынке беспроводной связи, с показателем P/E, равным примерно 15-кратному прогнозируемому 12-месячному доходу. Дивидендная доходность составляет около 6,5%. Учитывая мое мнение, что большинство международных валют, скорее всего, будут укрепляться по отношению к доллару, можно получить большую долларовую прибыль, владея АДР на акции TIM.

Telefonica Brasil $VIV - интегрированный оператор фиксированной и мобильной связи, инвестирующий значительные средства в оптоволокно и 5G. В США инвестиции в оптоволокно могут быть дорогими из-за стоимости строительства и профсоюзной рабочей силы. Но в Бразилии прокладка оптоволокна в дома обходится довольно дешево. Оно не укладывается в землю, а прокладывается по проводам над землей, и нормативно-разрешительная среда довольно спокойная. После появления Covid и работы на дому все хотят иметь дома беспроводной интернет. Telefonica находится в конкурентной позиции в штате Сан-Паулу, самом большом штате Бразилии. Она является бенефициаром консолидации отрасли беспроводной связи в Бразилии. Акции торгуются по цене, примерно в 14,5 раз превышающей прогнозируемую прибыль на 2023 год, а дивидендная доходность составляет около 7,5%.

Обе акции одинаково привлекательны с точки зрения оценки.

Barron's: Насколько инвесторы должны быть обеспокоены недавними политическими волнениями в Бразилии?

Bhansali: Мы наблюдали политические волнения в других частях мира, когда там происходили неожиданные политические победы. Телекоммуникационная отрасль менее уязвима к макроэкономическим факторам или политическим потрясениям, поскольку ее продукты и услуги являются предметами первой необходимости. Я считаю телекоммуникации новым потребительским товаром. В цифровом мире наличие доступа к оптоволоконным сетям и сетям 5G, которые разворачивают обе эти компании, является императивом. Ни одно правительство не сможет этому помешать. Телекоммуникации произвели революцию в жизни многих развивающихся рынков, поскольку они демократизировали доступ к финансовым услугам и многим социальным сервисам. Политический риск для этой отрасли гораздо меньше, чем для некоторых других отраслей. Поскольку более широкий бразильский фондовый рынок упал, вы получаете более высокую потенциальную прибыль за риск, который вы не принимаете на себя.

🔔 Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.