💨Инвестидея Новатэк - #NVTK

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли

Основные месторождения и лицензионные участки компании расположены в Ямало-Ненецком Автономном Округе (ЯНАО) в Западной Сибири. ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% российской добычи природного газа и приблизительно 16% мирового объема добычи газа. Компания ведет коммерческую добычу углеводородов на 20 месторождениях. В 2019 году добыча газа выросла на 8,6%, а жидких углеводородов - на 2,9%.

"НОВАТЭК" перерабатывает нестабильный газовый конденсат на Пуровском заводе по переработке газового конденсата (ЗПК), продукцией которого являются стабильный газовый конденсат и ШФЛУ (широкая фракция легких углеводородов). В июне 2013 года "НОВАТЭК" начал переработку стабильного конденсата, производимого на Пуровском ЗПК, на вновь построенном комплексе в порту Усть-Луга на Балтийском море. Комплекс позволяет производить легкую и тяжелую нафту, керосин, дизельную фракцию и мазут. Начиная со второго квартала 2014 года весь объем широкой фракции легких углеводородов, которая является сырьем для производства товарного СУГ, поставляется по трубопроводу для дальнейшей переработки на Тобольском нефтехимическом комбинате ПАО "СИБУР Холдинг".

ЯМАЛ СПГ – интегрированный проект по добыче, сжижению и поставкам природного газа. Проект предусматривает строительство завода по производству сжиженного природного газа (СПГ) мощностью около 17,4 млн тонн в год на ресурсной базе Южно-Тамбейского месторождения. Доказанные и вероятные запасы газа месторождения по стандартам PRMS составляют 690 млрд куб. м. В рамках реализации проекта создается транспортная инфраструктура, включающая морской порт и аэропорт Сабетта. Оператором является "Ямал СПГ" - совместное предприятие ПАО "НОВАТЭК" (50,1%), концерна TOTAL (20%), Китайской Национальной Нефтегазовой Корпорации (20%), Фонда Шелкового Пути (9,9%).

Компании Леонида Михельсона (21,6%) и Volga Group Геннадия Тимченко (23,48%) - крупнейшие акционеры "НОВАТЭКа". Total принадлежит 16,28% российской газовой компании.

Акции НОВАТЭКа торгуются на Московской бирже и Лондонской фондовой бирже (в форме ГДР). НОВАТЭКу присвоены кредитные рейтинги тремя ведущими международными рейтинговыми агентствами — Moody’s, Standard & Poor’s и Fitch.

💨На чем зарабатывает

Основной доход компания получает от реализации природного газа и продуктов переработки стабильного газового конденсата, а также, в меньшей степени, от реализации других жидких углеводородов. Выручка "НОВАТЭКа" от реализации за 2019 год составила 863 млрд рублей, EBITDA - 461 млрд рублей.

Продукты переработки стабильного газового конденста - 26,5%

LPG (сжиженный газ) - 4,5%

Стабильный газовый конденсат - 4,3%

Сырая нефть - 9,3%

Прочее - 2,3%

Вот тут файл Ексель с кучей данных

💨Аргументы в пользу компании

-Есть потенциал роста за счет реализации новых СПГ-проектов на Ямале. Компания уже запустила Ямал-спг и готовит несколько новых заводов.

-В проектах активно участвуют иностранные инвесторы.

-У компании стабильный бизнес по добыче и продаже газа в РФ. Внутри страны компания более конкурентоспособна, чем Газпром.

-Новатэк направляет на дивиденды не менее 30% от чистой прибыли по МСФО, скорректированной на разовые прибыли и убытки, не относящиеся к основной деятельности компании.

- Новатек вновь вошел в состав индекса FTSE4Good Emerging Index агентства FTSE Russell Ratings.

- С конца июня мировые цены на газ выросли более чем на 60%, полностью отыграв падение в феврале-марте этого года. Эта динамика позитивно скажется и на контрактных ценах Газпрома и Новатека (тем более перед стартом отопительного сезона), а значит и на будущих финансовых показателях этих компаний. Про Газпром скорей всего будет идея отдельно.

- №3 по доказанным запасам газа среди публичных компаний мира и №8 по добыче газа среди публичных компаний мира.

- СПГ — очень перспективный рынок, так как газ — самое экологичное топливо. Даже в Китае задумались об этом и стараются отказываться от угля в пользу более экологичного топлива. СПГ можно доставлять по морю куда угодно — не нужно строить дорогостоящий трубопровод, как «Газпрому», и привязываться этой трубой к определенной локации доставки.

- Интересы «Новатэка» совпадают с государственными — как в плане укрепления позиций России в качестве одного из ведущих экспортеров СПГ в мире, так и в развитии Северного морского пути и Арктики. Поэтому государство дает немалые налоговые льготы. Южно-Тамбейское месторождение, служащее для завода «Ямал СПГ» ресурсной базой, освобождено от налога на имущество и на добычу полезных ископаемых в первые 12 лет добычи на объем не более 250 млрд кубометров газа. Налог на прибыль снижен с 18 до 13,5%. До конца строительства «Ямал СПГ» освобожден от уплаты НДС на покупку оборудования, не имеющего аналогов в России. Еще на экспорт СПГ действует нулевая пошлина. Вдобавок к налоговым льготам государство напрямую инвестирует в «Новатэк»: строительство инфраструктуры в Сабетте и постройка терминала «Утренний» для «Арктик СПГ — 2» идут за счет бюджета.

- В 3 квартале финансовые показатели Новатэка могут улучшиться по мере снижения эпидемиологических рисков и восстановления экономической активности.

- Новатэк планирует постепенно увеличивать производство СПГ с 18,6 млн тонн в 2019 году до 57-70 млн тонн к 2030 году. Вот как выглядит его план действий:

- Завод «Ямал СПГ» работает с декабря 2017 года. Новатэк владеет 50,1% акций этого предприятия. Проектная мощность завода - 16,5 млн тонн в год. В настоящее время в эксплуатации находятся 3 линии проектной мощностью 5,5 млн тонн в год, 4- я линия проектной мощностью 0,9 млн тонн, как ожидается, будет введена в эксплуатацию к концу 2020 года. В 1 квартале 2020 года завод работал на 122% своей мощности.

- Ожидается, что первая очередь Arctic LNG 2 будет введена в эксплуатацию в 2023 году. Всего будет 3 линии мощностью 6,6 млн тонн в год каждая. Запуск третьей очереди ожидается в 2026 году. Новатэк владеет 60% проекта.

- Ожидается, что Обский завод СПГ начнет работать в 2024 году. Запуск был намечен на 2023 год, но Новатэк был вынужден отложить FID из-за кризиса. Проект будет состоять из двух линий мощностью 2,5 млн тонн в год. Пока еще не проданы доли, однако это может измениться в случае восстановления рынка СПГ.

- На новых заводах СПГ, в том числе Arctic LNG 1, в 2027–2030 годах ожидается запуск 3-5 линий. Компания хочет построить завод на геофизическом поле. Ожидается, что «Арктик СПГ-1» будет реализовываться так же, как и ранее крупные проекты, включая продажу долей международным инвесторам.

Все это должно закладываться в цену акции скоро.

- Ямал СПГ - основной проект Новатэка по производству СПГ. Как и у любого другого предприятия по производству СПГ, его финансовые показатели в 2020 году упадут. Однако у Ямал СПГ есть ряд преимуществ:

- 96% СПГ, производимого Ямал СПГ, продается по контрактам, привязанным к цене на нефть. 72% СПГ было продано по контрактам, а оставшийся объем был продан по спотовым ценам в 1К20. Компания ожидает, что более 75% СПГ будет продано по контрактам в 2020 году. Это означает, что «Ямал СПГ» больше зависит от цен на нефть, чем от цен на газ, и может получить выгоду от соглашения ОПЕК + без сокращения добычи.

- Покупателями СПГ являются либо владельцы долей в проекте (Total и CNPC), либо компании, являющиеся сторонами долгосрочных контрактов (Gazprom Marketing & Trading, Gas Natural Fenosa, Engie). Этим компаниям будет невыгодно расторгать контракты, благодаря чему Новатэк не столкнулся с проблемами при продаже СПГ в 1П20.

- Ямал СПГ имеет низкие эксплуатационные расходы. Затраты на добычу газа составили 0,07 доллара США / млн БТЕ, затраты на сжижение - 0,42 доллара США / млн БТЕ в 2019 году. Стоимость доставки составляет около 1 доллара США / млн БТЕ в Европу и 2-2,5 доллара США / млн БТЕ в Азию. Таким образом, себестоимость СПГ для Новатэка составляет 1,5 долл. США / млн БТЕ, если поставки осуществляются в Европу, и 2,5-3 долл. США / млн БТЕ, если поставки осуществляются в Азию. В результате «Ямал СПГ» может получать операционную прибыль, несмотря на низкие цены на СПГ.

- «Арктик СПГ-2» - следующий крупный проект. Ожидается, что первая очередь будет запущена в 2023 году. Тот факт, что проект будет запущен через три года, будет выгоден в первую очередь потому что, к этому времени рынок СПГ выйдет из кризиса и начнет испытывать дефицит, это приведет к постепенному восстановлению цен на газ до 6-7 долл. США / млн БТЕ, цены, необходимой для реализации большинства новых проектов, связанных с СПГ. Ниже будет vtczxyst график цен на газ с MACD

Ключевые особенности, которые отличают Арктик СПГ 2 от Ямал СПГ:

- Капитальные вложения по проекту составят 21 млрд долларов против 27 млрд долларов (Ямал СПГ), несмотря на большую проектную мощность - 19,8 млн тонн в год против 17,4 млн тонн в год. Капитальные затраты были оптимизированы благодаря использованию гравитационных конструкций для размещения производственных линий.

- Структура контрактов будет отличаться от контрактов, привязанных к ценам на нефть, как в случае с Ямал СПГ. Ожидается, что СПГ будет продаваться по действующим контрактам, одна треть из которых будет привязана к ценам на нефть, другая треть - к ценам на нефть и спотовым ценам, а последняя треть этих контрактов будет включать комплексные маркетинговые решения и будет привязана к местным ценам на электроэнергию.

- В случае с Arctic LNG 2 Новатэк продаст иностранным инвесторам лишь 40% проекта: CNPC, CNOOC, Total, Консорциум Mitsui и JOGMEC получит по 10% каждый. При благоприятных рыночных условиях можно продать еще 9,9%, как это было в случае с Ямал СПГ.

Согласно заявлениям Новатэка во время конференц-звонков и встреч с инвесторами, коронавирус не повлиял на строительство Арктик СПГ 2, и запуск проекта еще намечен на 2023 год. Компания уже объявила об успешных буровых работах на Утреннем месторождении, основной ресурсной базе проекта.

💨Минусы и возможные риски

-Выручка и прибыль падают с пиков начала 2019 года - из-за падения цен на нефть и газ.

-У Новатека большая часть бизнеса связана с переработкой и реализацией конденсата и нефтепродуктов. Цены на СПГ в 2020 испытывают многолетние минимумы. Это плохо скажется на прибыли компании от экспорта СПГ и окупаемости Ямал-СПГ и других проектов.

-В 2020 прибыль упадет на 50% по прогнозам аналитиков.

-Низкие дивиденды для российского рынка - всего около 3%, но это не всегда плохо, это просто значит компания также тратит деньги на свое развитие и проекты, но да, для тех кто любит дивиденды это минус.

-Ближайшие перспективы прибыли компании зависят преимущественно от конъюнктуры на рынке углеводородов. Она пока остается неустойчивой. Но в 2021 г. эксперты ожидают стабилизацию цен на нефть и газ. Но, фьючерсы на газ похоже собираются начать расти.

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов

- К тому же, как и любой экспортер, «Новатэк» зависит от курса рубля. Если будет укрепляться, прибыль еще уменьшится из-за валютной переоценки.

- Санкции и белорусский политический кризис.

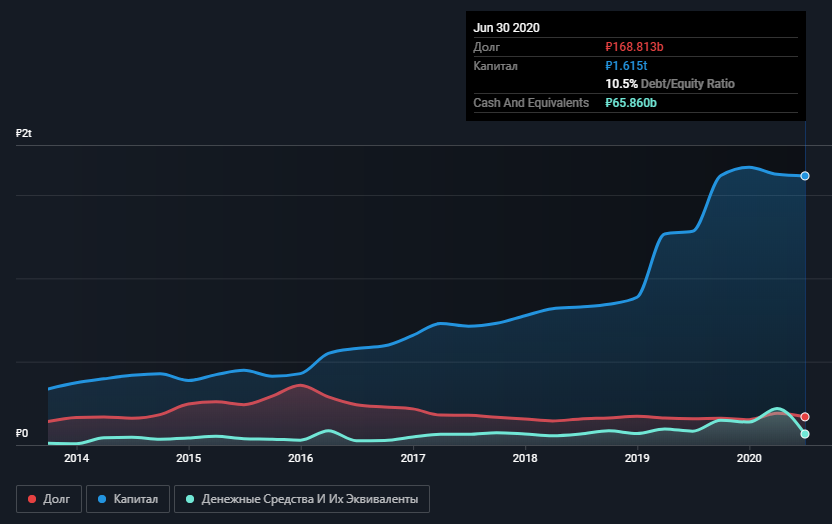

💨Фундаментальные показатели

💨Технический анализ

- Зона сопротивления от 148,28$ до 153,68$

- Зона сопротивления от 157,14$ до 160,61$

- Сопротивление на 212,00$

💨Прогнозы аналитиков

Сводный прогноз Reuters: 3.8 (Buy) Прогнозная цена Reuters: 1305.29 RUB

💨Отчетность

Во II квартале 2020 г. выручка от реализации составила 143,9 млрд руб., уменьшившись на 34,1% по сравнению с аналогичным периодом прошлого года. За шесть месяцев, закончившихся 30 июня 2020 г., выручка от реализации составили 328,5 млрд руб., уменьшившись на 27,4% по сравнению с I полугодием 2019 г.

💨Инсайдерские сделки

Инсайдеры активно торговали в феврале-марте)

💨Что в итоге

Компания в среднесрок и долгосрок хороша. ИМХО

Я зашел по 1097, был пробой треугольника на недельном фрейме с сопротивлением примерно 1100, мне показалось, что теперь это уровень поддержки будет, собственно пока на протяжении всего сегодняшнего торгового дня так и держалось. Цель 1300.

Компания не дивидендная, но компания роста я считаю, с небольшими дивидендами. Компания уверенно развивается, строит и осваивает новые проекты, конкурирует на международном рынке, имеет очень и очень хорошую поддержку со стороны государства, не зависит от трубы)

Спрос на газ должен вернутся, в мире идет тренд на "озеленение", отказываются от угля, газ хорошая альтернатива. Пандемия потихоньку идет на спад, вакцина (у кого-то она уже есть))) или лекарство скоро будут готовы, производство возвращаются потихоньку на штатные мощности.

Будем надеяться еще на холодную зиму)

В общем много уже и так сказано про компанию, про обстановку в мире вы тоже в курсе, поэтому информация перед вами, принимайте решение самостоятельно.)

💨Ссылки

💨Дисклеймер

❗ Донаты

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.