Акции GE можно начинать покупать на фоне грядущего дробления

Итак, дело идет к тому, что General Electric $GE, некогда, возможно, величайшая из американских компаний, прекратит свое существование, по крайней мере, в качестве промышленного титана, которым она когда-то была.

После более чем 20 лет упадка компания вступает в заключительную стадию процесса, в ходе которого прежняя General Electric постепенно ликвидируется - корпорация, основанная Томасом Эдисоном, теперь не производит лампочки - и от нее останутся всего три подразделения. Вскоре подразделения - авиационный, энергетический и медицинский бизнес - будут выделены в отдельные компании, начиная с GE Healthcare, которая может быть отделена в начале 2023 года. Это печальный конец для гиганта, смирившегося с ошибками.

Однако каждый конец - это и новое начало. Не обремененные прошлым и прошлыми ошибками, эти три компании имеют потенциал для более жесткой конкуренции, чем прежний громоздкий гигант. Более того, по отдельности они должны получить более высокую оценку фондового рынка, чем в составе громоздкого конгломерата.

Для инвесторов настало время перестать думать о том, чем была GE, и вместо этого посмотреть вперед, чем она станет. Когда акционеры получат возможность обменять свои акции GE на акции трех отдельных компаний, они могут начать получать неплохие прибыли.

"Большинство людей недостаточно сфокусированы на новой GE", - говорит аналитик BofA Securities Эндрю Обин, дающий рейтинг "покупать" по акциям.

Их трудно осуждать. В 1980-х и 1990-х годах акции GE приносили в среднем более 25% прибыли в год. А $100, вложенные в компанию в начале 80-х годов, за два десятилетия превратились в более чем $9 000, что более чем в три раза превышает $2 700, вложенные в индекс S&P 500. Такие показатели дали руководству карт-бланш на любые действия и сделали генерального директора Джека Уэлча звездой.

Но к 2000 году появились проблемы. Долги GE увеличились, бизнес стал менее эффективным, и Уэлч выбрал идеальное время для ухода. Его сменил Джеффри Иммельт, чье умение заключать сделки способствовало росту GE Healthcare и привело к некоторым опасным событиям: расширению GE Capital, которая пострадала от неудачных сделок во время финансового кризиса 2008-2009 годов, и катастрофическому приобретению энергетического бизнеса французской компании Alstom.

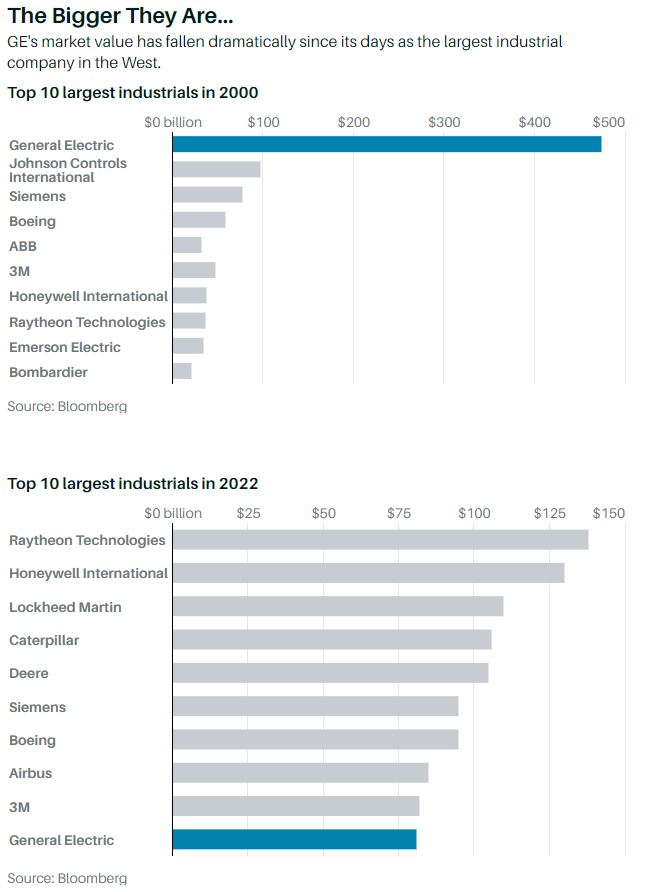

К концу 2018 года рыночная стоимость GE упала до менее чем 70 миллиардов долларов с примерно 500 миллиардов долларов в начале эпохи Иммельта, и компания давно уступила свое место крупнейшей промышленной компании. Падение GE было особенно болезненным для акционеров, которые теряли по 7% в год с 2000 по 2018 год, несмотря на то, что S&P 500 за тот же период времени в среднем получал 5% годовых.

Поскольку доверие к компании General Electric было подорвано, инвесторы не хотели доверять руководству компании выполнение плана преобразований, хотя у нынешнего генерального директора Ларри Калпа, который в 2018 году сменил на посту преемника Иммельта Джона Фланнери, есть вполне обоснованный план.

Калп приступил к оптимизации GE Capital, вдохнул жизнь в культуру управления компанией и сократил корпорацию до более управляемых размеров. Среди его достижений:

- продажа биофармацевтического подразделения GE компании Danaher DHR $DHR за 21 миллиард долларов, вырученные средства пошли на погашение долга

- прекращение существования GE Capital как отдельной структуры, хотя около 36 миллиардов долларов в виде старых активов остаются на балансе

- раскрытие печально известной непрозрачной бухгалтерии компании.

Процесс преобразований мог бы пройти и гладко, если бы не " Covid-19". Пандемия резко сократила число людей летающих на самолетах, что нанесло ущерб авиационному бизнесу GE, а также помешала людям посещать врачей, за исключением самых необходимых процедур, что стало проблемой для GE Healthcare. Калп продолжал сокращать расходы и выплачивать долги, но коронавирус продолжал создавать головную боль для него и компании. В конце концов, он и совет директоров пришли к выводу, что у них есть три отличных предприятия, которыми можно более эффективно управлять по отдельности.

Пришло время расчленить General Electric.

9 ноября 2021 года GE объявила о плане разделения на аэрокосмическую, медицинскую и энергетическую компании. Рынок сначала ликовал, в тот день акции компании выросли до более чем $116 за штуку. Но ноябрь стал месяцем, когда ФРС начала всерьез беспокоиться об инфляции и дала понять, что процентные ставки могут вырасти. Это ударило по всему рынку, но по GE в большей степени - с конца ноября ее акции упали примерно на 22%, в то время как S&P 500 упал на 9%, а промышленные акции S&P в среднем упали на 5%.

Но при цене $73 за акцию General Electric, похоже, торгуется гораздо дешевле, чем совокупная стоимость трех оставшихся частей компании.

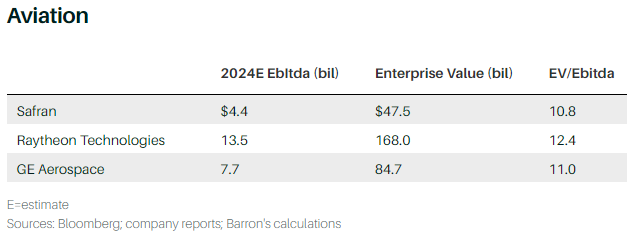

Возьмем аэрокосмическое подразделение GE, которое производит двигатели для самолетов Boeing $BA и Airbus. За десятилетие до пандемии продажи компании росли в среднем на 6% в год, что позволило ей получить $58 млрд совокупной прибыли до вычета процентов, налогов, износа и амортизации, или Ebitda, при средней марже операционной прибыли почти 21%. Covid причинил значительный ущерб - продажи компании в 2021 году составили 21,3 млрд долларов, что на 35% ниже уровня 2019 года, но подразделение все еще генерировало 4 млрд долларов в Ebitda при рентабельности операционной прибыли почти 14%.

Впрочем, восстановление не за горами, особенно в связи с возобновлением путешествий. На самом деле, ожидается, что результаты деятельности аэрокосмических компаний в целом вернутся к уровню, существовавшему до начала Covid, к 2024 году. В последнее время акции крупных поставщиков аэрокосмической продукции, включая Raytheon Technologies $RTX и Safran, обычно торговались с коэффициентом отношения стоимости предприятия к Ebitda, соответствующим коэффициенту S&P 500, или примерно в 11 раз выше прогноза на 2024 год. Если бы GE Aerospace, которая, как ожидается, в 2024 году получит прибыль от продаж в размере 7,7 млрд долларов США, имела бы такую оценку, то ее стоимость составила бы почти 85 млрд долларов США. Это по-прежнему значительно ниже, чем несколько лет назад, отмечает портфельный менеджер Neuberger Berman Эвелин Чоу. "Раньше мы говорили об оценке стоимости авиационного сектора в 100 миллиардов долларов, - говорит она.

Причем для GE Aerospace, которую, как ожидается, возглавит Калп, процесс разделения может не закончиться. Аэрокосмическая и оборонная промышленность имеет долгую историю сделок по слиянию - объединение компании Raytheon с аэрокосмическим подразделением United Technologies в 2020 году является самым свежим примером, и возможное слияние с Lockheed Martin $LMT или Honeywell International $HON может иметь большой смысл и привести к еще более высокой оценке.

"Мечтой всегда была комбинация GE Aviation и Honeywell aerospace", - говорит портфельный менеджер T. Rowe Price Джейсон Адамс. "Вместе это была бы самая выдающаяся компания в мировой аэрокосмической отрасли".

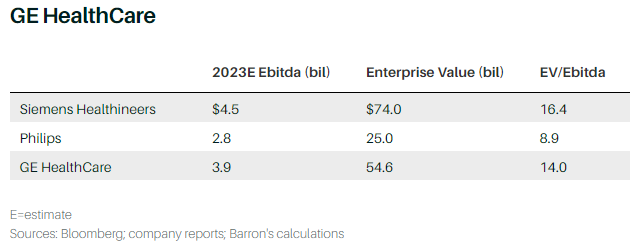

Бизнес GE в области здравоохранения, который производит оборудование для диагностической визуализации, включая МРТ, КТ и ультразвуковые сканеры, также, похоже, будет процветать как независимая компания - даже если в последнее время он не работает на полную мощность.

Как и аэрокосмическая отрасль, здравоохранение пострадало от пандемии, ведь пациенты избегали посещать врача за исключением самых серьезных заболеваний. Этот год должен был быть лучше, но маржа прибыли GE Healthcare упала до 12,3% в первом квартале с 16,2% годом ранее и около 19% до пандемии.

Однако во втором квартале маржа вернулась к прежним показателям, и если это продолжится, то в ближайшие кварталы она должна вернуться к уровню, существовавшему до "Covid" у компании, и составить от 18% до 20%. Причина одна: независимая GE Healthcare сможет делать небольшие приобретения в дополнение к органическому росту. "Мы можем регулярно обсуждать 50-60 различных предприятий", - говорит Питер Ардуини, генеральный директор подразделения GE по здравоохранению, который утверждает, что подразделение стремится быть более гибким, когда оно будет самостоятельным.

Некоторые быки видят сходство между бизнесом GE и Danaher, где Калп был генеральным директором с 2001 по 2014 год. Однако GE Healthcare - это не Danaher. Ее продажи растут на 3% против 6% у Danaher, и у нее меньше регулярных доходов - около 50% у GE против 75% у Danaher.

При более пессимистичном сравнении компания будет торговаться с девятикратной Ebitda, как Philips $PHG, которая производит оборудование для визуализации и диагностики, аналогичное оборудованию GE. Тем не менее, маржа подразделения GE в 18% почти вдвое превышает маржу Philips в 9%.

Наиболее реалистичное сравнение можно провести с Siemens Healthineers. Эта компания со странным названием до пандемии увеличивала продажи в среднем на 3% в год, что примерно соответствовало показателям GE Healthcare, а ее маржа прибыли составляла около 16%, что лишь немного ниже, чем у подразделения GE. Если бы компании оценивались одинаково, GE Healthcare стоила бы от 50 до 60 миллиардов долларов. Siemens Healthineers крупнее, ее стоимость оценивается в 70 миллиардов долларов.

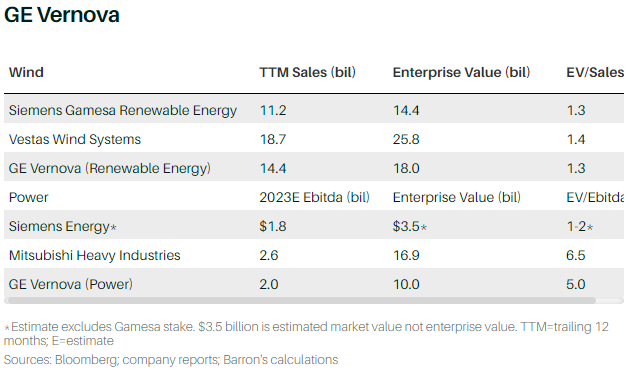

Если для GE Aerospace и GE Healthcare будущее относительно ясно, то для энергетического бизнеса GE оно не столь радужно. Ее бизнес по возобновляемым источникам энергии, сосредоточенный на строительстве ветряных турбин, теряет деньги, а инвесторы беспокоятся, что ее бизнес по производству оборудования для добычи природного газа в конечном итоге исчезнет, поскольку правительства ограничат использование ископаемого топлива. Единственное, в чем можно быть уверенным, это название новой компании: GE Vernova. Последнее слово означает "экологически чистый" и "инновационный".

Бизнес, связанный с ветроэнергетикой, в частности, является проблематичным, и не только для GE. За последние 12 месяцев доминирующие производители ветряных турбин - GE, Siemens Gamesa Renewable Energy (Испания) и Vestas Wind Systems (Дания) - потеряли в совокупности 2,4 миллиарда долларов, несмотря на хороший спрос на возобновляемую энергию.

Проблема, говорит Калп, заключается в том, что "это незрелая отрасль". Ветровые технологии быстро меняются, и турбины нового поколения появляются раньше, чем старые достигают достаточно большого объема производства, чтобы действительно снизить стоимость. Ветряные электростанции также строятся годами - обычно по фиксированным контрактам - поэтому инфляция, подобная сегодняшней, может превратить их в неудачников. А нестабильная государственная инвестиционная и налоговая политика приводит к циклам бумов и спадов.

Чтобы по-настоящему заработать на спросе на альтернативную энергию, отрасль должна лучше управлять затратами, замедлить темпы внедрения новых продуктов и заключать контракты с учетом повышения стоимости сырья. Пока этого не произойдет, компания будет получать примерно такую же оценку, как Siemens Gamesa и Vestas. Их стоимость примерно в 1,25 раза превышает объем продаж, поэтому GE Renewables стоит около 18 миллиардов долларов.

GE Power также производит огромные и очень сложные турбины на природном газе для энергетических компаний. Инвесторы не слишком доверяют этому бизнесу, поскольку смотрят в будущее в преддверии заката ископаемого топлива. СВО в Украине, вероятно, растянет этот процесс, но даже конец природного газа не заставит этот бизнес полностью испариться, поскольку турбины могут быть модифицированы для сжигания смеси водородного и природного газа или даже чистого водорода.

"Я точно воспринимаю газ как "тающий кубик льда", - говорит Чоу из Neuberger, который руководит стратегией декарбонизации в инвестиционной компании. "Особенно после всех геополитических конфликтов, переход на альтернативное топливо невероятно важен".

Сравнение с Siemens Energy, торгующейся примерно в два раза выше Ebitda, или Mitsubishi Heavy Industries, торгующейся в семь раз выше, кажется вполне логичным.

Сравнение с Siemens Energy (ENR.Germany), торгующейся примерно в два раза выше Ebitda, или Mitsubishi Heavy Industries (7011.Japan), торгующейся в семь раз, кажется вполне логичным. Множитель между этими двумя показателями - например, пятикратный - кажется подходящим, учитывая, что GE Power в прошлом году обеспечила наилучшую операционную прибыль группы. При такой оценке стоимость Power может достигать 10 миллиардов долларов. Стоимость новой компании, в которую также войдут подразделения GE, занимающиеся цифровыми технологиями и технологиями электросетей, может составить 28 миллиардов долларов, или чуть меньше, чем однократный годовой объем продаж.

Генеральный директор GE Vernova Скотт Стразик, безусловно, настроен оптимистично. "Мы гораздо больше сосредоточены на том, чтобы взять портфель имеющихся у нас предприятий и стратегически позиционировать [их] для того, чтобы лидировать в энергетическом переходе", - говорит он.

Если сложить все это вместе, то стоимость трех предприятий может составить примерно 160 миллиардов долларов - примерно вдвое больше, чем сейчас продается целая General Electric.

Что в итоге?

При расчете вероятной совокупной стоимости распавшейся GE необходимо учитывать ее баланс. Он все еще несколько уродлив, но уже не так сильно, как раньше. Пенсионные обязательства GE, хотя и составляют 95 миллиардов долларов, финансируются на 88% в соответствии с общепринятыми принципами бухгалтерского учета. Это означает, что GE не придется делать денежные взносы для выполнения нормативных требований по финансированию, говорит эксперт по бухгалтерскому учету Роберт Вилленс, который добавляет, что стандарты GAAP имеют тенденцию завышать стоимость обязательств.

Более страшными являются обязательства GE по страховым полисам долговременного страхования, которые компания прекратила продавать полтора десятилетия назад. В 2017 году General Electric понесла убытки в размере $9,5 млрд, поскольку страховые взносы не покрывали требования. Сейчас она зарезервировала 14,5 млрд долларов для покрытия будущих выплат. Тем не менее, она должна отложить еще больше. В качестве альтернативы она может заплатить другой компании, чтобы та полностью сняла с нее обязательства. В любом случае, решение этого вопроса будет дорогостоящим, но менее затратным, чем раньше.

В целом, долг GE составляет около 32 миллиардов долларов. Общая сумма наличности, вместе с акциями нефтесервисной компании Baker Hughes и концерна по продаже и аренде самолетов AerCap Holdings, составляет почти 20 миллиардов долларов. Таким образом, чистый долг составляет около 12 миллиардов долларов США - почти в два раза больше, чем 6,9 миллиарда долларов США прибыли от продаж, полученной GE за последние 12 месяцев. Средний показатель для промышленных компаний составляет 2,2 крата. В целом, говорит Обин, "они действительно исправили баланс".

Если сложить все чистые долги и другие обязательства GE, а также ее активы и некоторую сумму на оплату накладных расходов, рыночная капитализация трех создаваемых подразделений должна составить 130-140 миллиардов долларов, или примерно 125 долларов за акцию. Это будет более чем на 70% выше 73 долларов, по которым в последнее время торгуется General Electric.

Конечно, оценка суммы частей - это больше искусство, чем наука, но другие оценки также предполагают значительный потенциал роста. Обин оценивает акции в $105, а аналитик Melius Research Скотт Дэвис - в $118.

Какой бы ни оказалась окончательная стоимость, дробление GE - это то, что нужно ее бизнесу для возрождения. Томасу Эдисону, если бы он до сих пор был жив, это могло бы не понравиться, но инвесторы в этого униженного гиганта должны быть довольны.

🔔 Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.