Акции Amazon упали. Есть вероятность, что с этого момента акции могут удвоиться или даже утроиться.

С момента выхода на биржу в 1997 году компания Amazon.com выпускала финансовые отчеты около 100 раз. Каждый из этих квартальных отчетов показывал рост компании, несмотря на множество взлетов и падений в экономике и в Интернете. Худший квартал Amazon пришелся на сентябрь 2001 года, когда лопнул пузырь доткомов. Но даже тогда доходы компании выросли по сравнению с предыдущим годом. Однако сейчас полоса неудач Amazon может подойти к концу.

Давнее преимущество компании в электронной коммерции, возможно, превратилось в слабость, поскольку физические магазины переживают ренессанс после Ковида. Повышение стоимости топлива, между тем, сокращает прибыль Amazon, поскольку стоимость доставки и оформления возврата товаров растет.

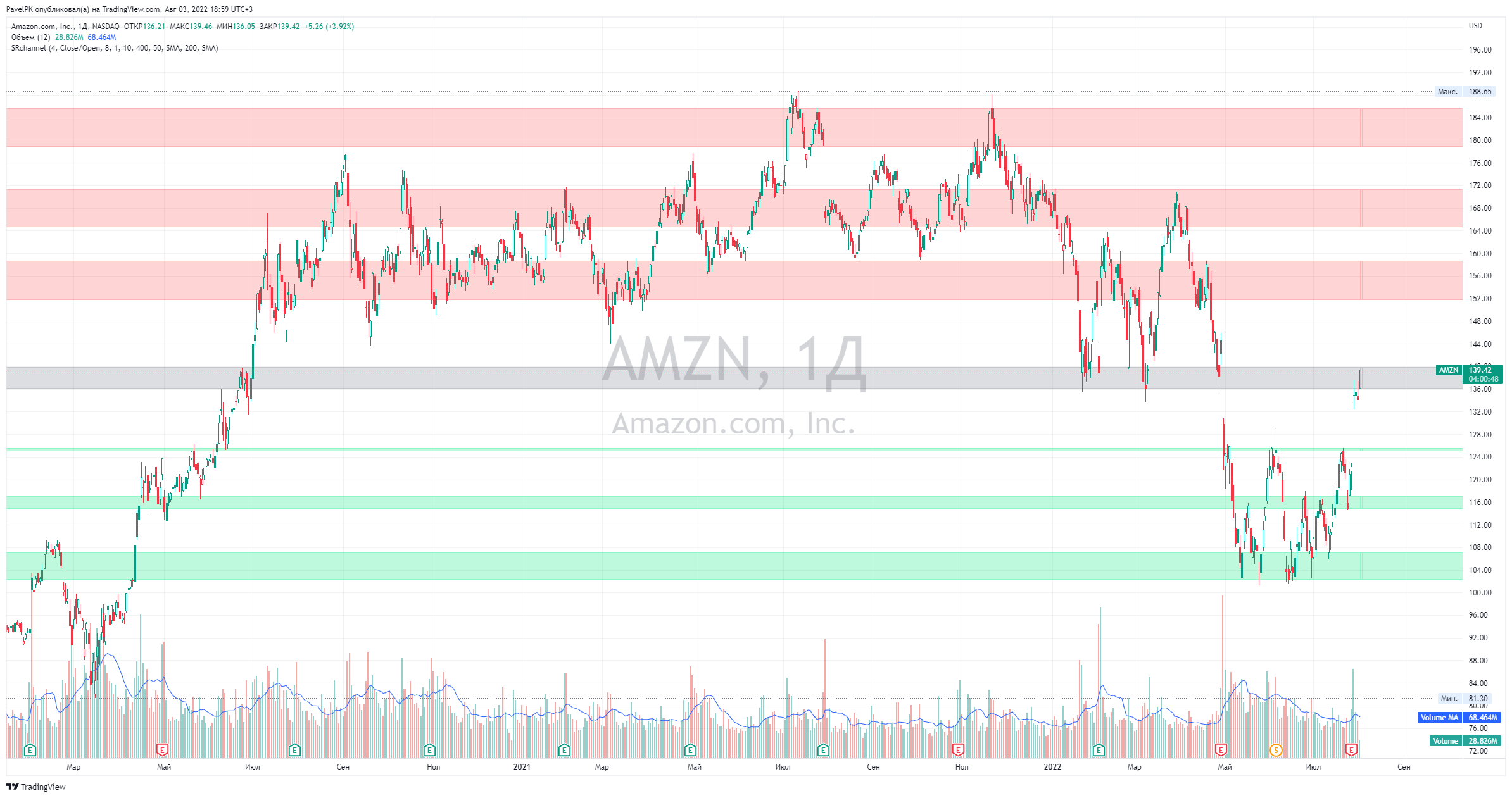

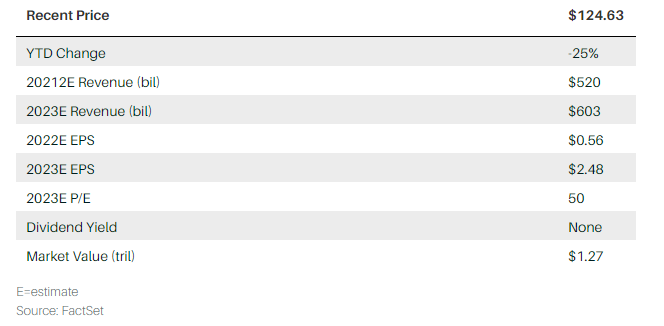

После нескольких лет, в течение которых Amazon не получала прибыли, инвесторы стали проявлять нетерпение. После пика, достигнутого в июле прошлого года, акции компании упали на 33% до 125 долларов, потеряв более 600 миллиардов долларов рыночной стоимости. Если рассматривать Amazon через призму электронной коммерции, то это еще одна испытывающая трудности технологическая компания.

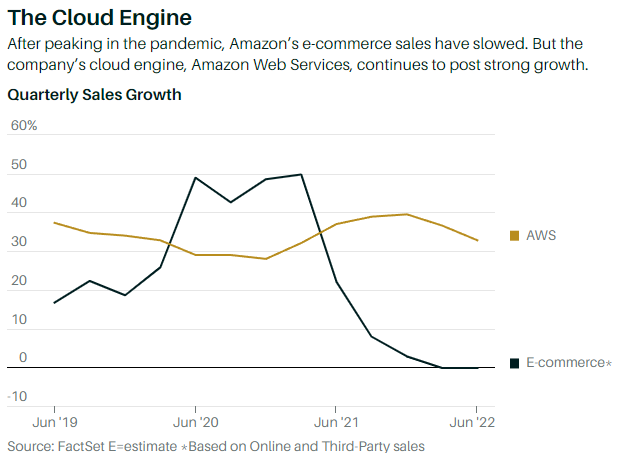

Но все это не имеет значения. Инвесторы, озабоченные ритейлом Amazon, упускают из виду трансформацию компании. В этом году облачный бизнес Amazon Web Services составит около 15% от общего дохода компании, но более 100% ее прибыли. До, во время и после пандемических блокировок доходы AWS росли ежеквартально более чем на 30%. В долгосрочной перспективе эти тенденции должны сохраниться.

Между тем, годовой доход рекламного бизнеса Amazon составляет около 40 миллиардов долларов. Это почти в четыре раза больше, чем у Twitter $TWTR и Snap $SNAP вместе взятых. Это медиакомпания, которая теперь контролирует права на еженедельную игру Национальной футбольной лиги, пакет, который когда-то был эксклюзивным для гигантов вещания Comcast $CMCSA, Fox $FOXA, Paramount Global $PARA и Walt Disney $DIS. Также растет логистика, которая все больше конкурирует с FedEx $FDX и United Parcel Service $UPS.

Проблема для инвесторов заключается в том, что из-за разросшейся компании Amazon трудно оценить. Но это стоит усилий - акции Amazon редко были более привлекательными. Акции могут удвоиться или утроиться в течение следующих нескольких лет. Да, последний квартал оказался неудачным. Но будущее может оказаться более радужным.

Джин Манстер, портфельный менеджер Loup Ventures, говорит, что его компания расширяет свою позицию по Amazon. Хотя Манстер признает, что инвесторы обеспокоены прибыльностью электронной коммерции в краткосрочной перспективе, он убежден, что в долгосрочной перспективе "никто не сможет конкурировать с Amazon" в сфере онлайн-покупок. Манстер считает, что AWS и рекламный бизнес вместе принесут 45 миллиардов долларов операционного дохода в этом году. По словам Манстера, если оценить это по 25-кратному коэффициенту прибыли, то получится 1,1 триллиона долларов, что как раз соответствует текущей общей рыночной стоимости компании. Это означает, что инвесторы в настоящее время получают все остальное бесплатно: интернет-магазины, Prime, логистику, Whole Foods Market и множество других предприятий, которые Amazon приобрела в течение многих лет.

Манстер сказал: "Трудно не полюбить Amazon при такой оценке".

Другие сделки Amazon

Хотя Whole Foods Market является самым крупным и заметным приобретением Amazon - в 2017 году компания потратила 13,2 миллиарда долларов на этот продуктовый магазин, - за прошедшие годы компания сделала множество приобретений. Вот дюжина наиболее важных из них, которые часто упускаются из виду.

* Ориентировочная цена покупки

В цену покупки IMDB включены книжные магазины Bookpages и Telebook.

Конечно, Amazon продолжает сталкиваться с негативной репутацией. Компания противостоит профсоюзам, пытающимся объединить работников Amazon, что является сложным испытанием для компании, претендующей на звание лучшего работодателя на Земле. Компания также имеет дело с вновь созданной Федеральной торговой комиссией во главе с председателем Линой Хан, которая однажды написала в Yale Law Review, что доминирующее положение Amazon на рынке является явным доказательством того, что антимонопольное законодательство США неэффективно регулирует американский интернет-сектор. Amazon наверняка столкнется с пристальным вниманием со стороны правительства в отношении будущих приобретений. И она может быть вынуждена пойти на уступки правительству.

Однако на данный момент Amazon все еще находит способы роста за счет сделок. Совсем недавно, компания договорилась о покупке One Medical, владельца медицинских клиник, основанных на членских взносах, за 3,9 миллиарда долларов.

Существует также вероятность того, что замедление экономики может повлиять на продажи AWS в ближайшие несколько кварталов. В этом году Уолл-стрит ожидает, что общий доход Amazon составит $520 млрд, что на 11% больше, а прибыль - 56 центов на акцию, по сравнению с $3,24 годом ранее.

Но для "быков" Amazon проблемы, с которыми сталкивается компания, скоротечны и оценены по достоинству. Хотя экономика может впасть в рецессию в конце этого года или в 2023 году, эта рецессия не будет постоянной. Между тем, рынок электронной коммерции продолжает расширяться, и доля Amazon в этом пироге остается огромной - около 40%. Еще есть возможности для увеличения доли рынка.

Рекламный бизнес компании, тем временем, находится на подъеме. Учитывая жесткую позицию Apple $AAPL в отношении обмена информацией об активности потребителей на iPhone, рекламодатели ищут места для размещения рекламы не только на платформах Meta Platforms $META Facebook (запрещена в России и признана экстремистской) , Alphabet $GOOGL YouTube и Snap. Многие покупатели рекламы обращаются к вариантам, где потребительские намерения очевидны на поверхности. В случае с Amazon потребители вводят в поисковую строку точные данные о своих покупательских интересах. На рынке, переполненном потребительским выбором, рекламный рынок Amazon - это золотая жила.

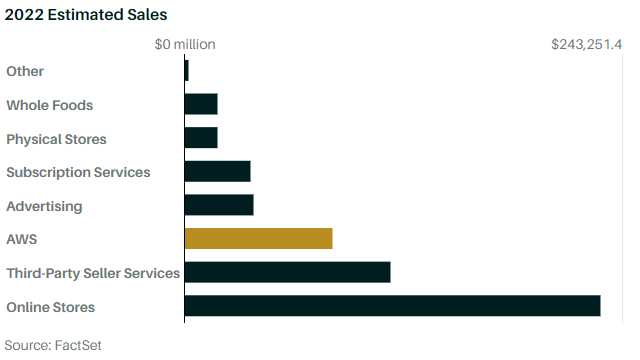

Наряду с этим существует Amazon Web Services - огромная облачная вычислительная платформа компании. С тех пор как компания начала публиковать результаты по AWS в 2015 году, на этот бизнес приходится более половины операционной прибыли Amazon, включая почти 75% от общей суммы в 2021 году. В 2022 году, когда операции электронной коммерции, вероятно, будут приносить убытки, AWS, по прогнозам, составит 150% операционной прибыли Amazon.

С доходом, приближающимся к 82 миллиардам долларов, AWS является одной из крупнейших в мире компаний по разработке программного обеспечения и услуг - больше, чем Oracle $ORCL, IBM $IBM или SAP $SAP, и более чем в два раза больше Salesforce $CRM, крупнейшей из так называемых компаний, предоставляющих программное обеспечение как услугу. И AWS собирается стать еще больше. Неудивительно, что когда Безос решил уйти с поста генерального директора в 2021 году, он выбрал в качестве своего преемника архитектора AWS Энди Джасси.

Одной из любимых стратегий Уолл-стрит для оценки стоимости компании является подход "сумма частей": Составьте список того, чем владеет компания, определите стоимость каждой части, а затем сложите все вместе.

Для некоторых видов бизнеса Amazon трудно найти подходящие сравнения. Не существует чистых акций в сфере облачных технологий, похожих на AWS; ее основные конкуренты - Microsoft $MSFT Azure и Google Cloud - также похоронены внутри крупных компаний. Рекламный бизнес Amazon очень ценен, но он связан с основным бизнесом электронной коммерции и поэтому не поддается простой оценке.

Есть еще Amazon Prime, который включает в себя сервис потокового видео, подобный Netflix, и музыкальный сервис, подобный Spotify. Есть и другие предприятия, скрытые в финансовых показателях компании, включая сервис потоковой передачи видеоигр Twitch, компанию по производству аудиокниг Audible, производителя подкастингов Wondery и производителя автономных автомобилей Zoox, и это лишь некоторые из них.

При написании этой истории Barron's обнаружил по меньшей мере четыре различные попытки аналитиков Уолл-стрит выяснить истинную стоимость компании. Они включают разные части, разные метрики и разные выводы. Единственная неизменная тема? Части Amazon в сумме дают гораздо больше, чем ее текущая рыночная стоимость.

СЛОЖЕНИЕ ВСЕХ СОСТАВЛЯЮЩИХ

Аналитики Уолл-стрит используют множество методов для расчета стоимости бизнеса Amazon, но многие из них показывают одно и то же: компания сильно недооценена по принципу суммы частей.

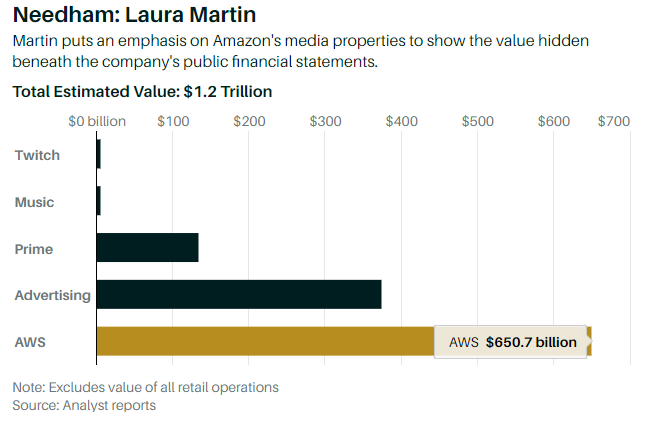

Начнем с подхода аналитика Needham Лоры Мартин, ориентированного на развлечения. По ее мнению, большая часть стоимости Amazon приходится на ее медиа-бизнес. Она оценивает Amazon Prime Video, Amazon Music, Twitch и рекламу более чем в 500 миллиардов долларов. AWS она оценивает в 650 миллиардов долларов. Эти два числа дают 1,15 триллиона долларов, что примерно соответствует текущей рыночной стоимости Amazon. В эту сумму не входит электронная коммерция, которую Мартин в своих расчетах пока игнорирует.

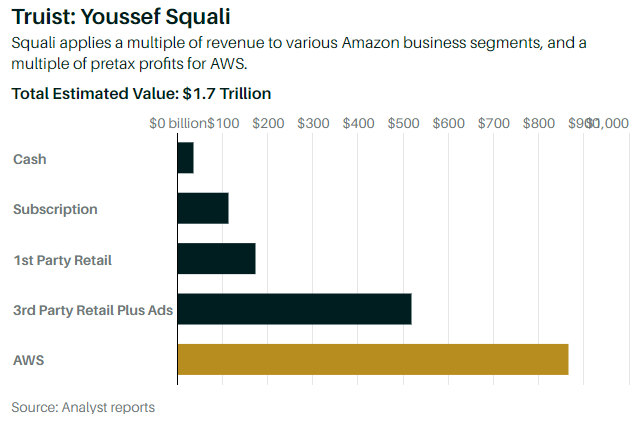

Интернет-аналитик компании Truist Юссеф Сквали придерживается другого подхода. Он считает, что стоимость бизнеса Amazon по оказанию услуг "сторонней розничной торговли", включающего логистику и другие услуги, предоставляемые миллионам продавцов, составляет более 500 миллиардов долларов. Он добавляет $172 миллиарда к стоимости "первой стороны" розничной торговли - товаров под брендом Amazon, включая электронику, такую как телевизоры Fire TV и Kindles, а также тысячи товаров AmazonBasics. Он оценивает бизнес компании по подписке - по сути, Prime - чуть более чем в 100 миллиардов долларов. Затем он оценивает AWS в 867 миллиардов долларов, используя коэффициент 30-кратной расчетной прибыли до налогообложения в 2022 году. (Salesforce, которая растет медленнее, чем AWS, торгуется примерно с 30-кратным коэффициентом прибыли до налогообложения). В конечном счете, Сквали оценивает стоимость Amazon в 1,7 триллиона долларов

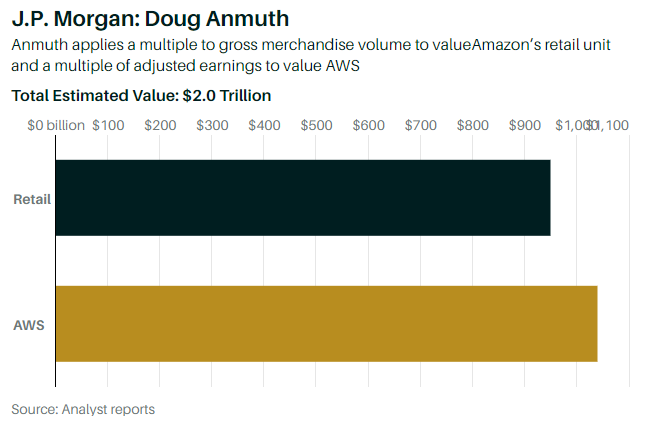

Аналитик J.P. Morgan Даг Анмут придерживается самой простой точки зрения, разделяя Amazon на две части. Он оценивает стоимость AWS в 20 раз больше, чем 52 миллиарда долларов США прибыли до вычета процентов, налогов, износа и амортизации (Ebitda) в 2023 году, что составляет чуть более 1 триллиона долларов. Для розничного бизнеса он применяет коэффициент, равный 1,25 от его расчетной валовой стоимости товаров на 2023 год, что составляет чуть более 950 миллиардов долларов. Анмут отмечает, что Walmart (WMT) торгуется с коэффициентом, примерно в один раз превышающим валовую стоимость товаров, в то время как розничный бизнес Amazon имеет "значительно более высокие темпы роста", что дает право на более высокий коэффициент. По мнению Анмута, общая стоимость Amazon составляет 2 триллиона долларов.

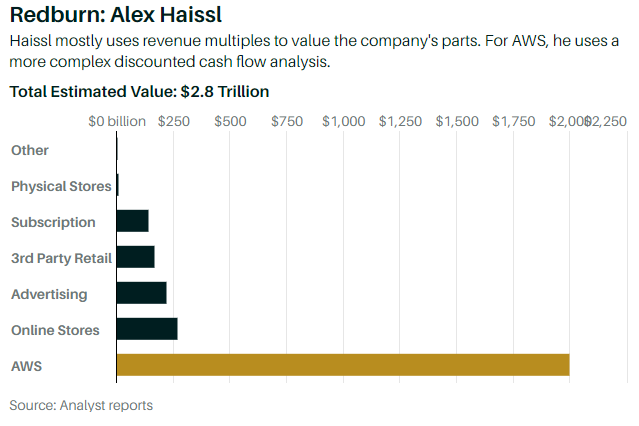

Наиболее агрессивная модель суммы частей исходит от аналитика Redburn Research Алекса Хайсла. В июне Хайссл пришел к выводу, что AWS стоит 3 триллиона долларов, основываясь на ожиданиях роста, которые значительно превышают текущие оценки Уолл-стрит. По его мнению, Amazon торгуется как розничная компания, что не соответствует подавляющему значению AWS для бизнеса.

Чтобы быть консервативным, Хайссл использует две трети своей оценки AWS в 3 триллиона долларов при расчете суммы частей. Затем он добавляет вклад от каждого из других направлений бизнеса, указанных в отчете о доходах компании - интернет-магазинов, физических магазинов, услуг сторонних продавцов, подписки и рекламы. По его оценке, общая стоимость компании составляет 2,8 триллиона долларов. Цель Хайсла сделает Amazon самой дорогой компанией в мире, обогнав Apple, которая в настоящее время стоит 2,5 триллиона долларов, и Saudi Aramco (2222.Saudi Arabia) с ее 2,3 триллионами долларов. Хайссл установил ценовой ориентир для акций Amazon на уровне 270 долларов, что является самым высоким показателем на рынке.

Инвесторы давно рассуждают о выделении AWS как об одном из способов получения большей стоимости облачных вычислений Amazon. Но глава AWS Адам Селипски заявил в начале этого года, что Amazon не планирует разделять бизнес. Недавнее назначение генерального директора Джасси после того, как он потратил годы на создание AWS, также является убедительным свидетельством того, что Amazon рассматривает облако как будущее компании.

Хайссл пишет, что выделение AWS "возможно, пока не рассматривается", но может произойти в будущем, поскольку облачное подразделение продолжает расти.

Анализ Хайсла и то, почему он утверждает, что Amazon так недооценена, требует глубокого понимания облачных технологий Amazon.

Хотя AWS обычно сравнивают с Microsoft Azure и Google Cloud, эти три сервиса имеют разные сильные стороны. Хайссл, который также недавно взял на себя покрытие Microsoft с рейтингом "покупать", пишет, что сильной стороной Azure, что вполне предсказуемо, является использование собственного программного обеспечения Microsoft. Google Cloud обладает особыми преимуществами в области машинного обучения и искусственного интеллекта. Однако Хайссл считает AWS самым сильным облачным провайдером в целом, с платформой, которая включает в себя хранение необработанных данных, программное обеспечение для баз данных, приложения и аналитику. Помимо прочего, он считает, что AWS предлагает наиболее экономически эффективный вариант хранения данных и одни из самых мощных программных инструментов для извлечения выгоды из интернет-копилки данных.

Облака начинаются с центрального хранилища, известного как "озеро данных", которое включает в себя информацию в ее самой грубой форме. Поверх этого озера данных располагаются различные подключенные сервисы, которые делают необработанные данные более ценными. Amazon предлагает более 200 таких приложений, отмечает Хайссл.

В случае Amazon озеро данных известно как S3. S3 был запущен в День числа Пи - 14 марта 2006 года, сокращение от Simple Storage Service. Идея S3 заключается в том, чтобы обеспечить недорогой способ хранения больших объемов данных. Это цифровая версия склада самообслуживания. И это был впечатляющий успех, возможно, самая успешная вещь, когда-либо созданная Amazon.

По случаю 15-летия S3 в прошлом году главный специалист AWS Джефф Барр написал в блоге, что S3 теперь содержит более 100 триллионов объектов данных - более 13 000 на каждого человека на планете, "или 50 объектов на каждую из примерно двух триллионов галактик во Вселенной". Хайссл ожидает, что S3 продолжит расти значительными темпами - по его прогнозам, до 2030 года его доходы будут увеличиваться более чем на 40% в год, а рост числа объектов за этот период составит почти 60%. Хайссл считает, что стоимость одной только S3 составляет 1,5 триллиона долларов, что превышает текущую рыночную стоимость Amazon, и оценивает, что S3 составит 20% доходов AWS в этом году и почти 50% в 2030 году.

"Организации все еще находятся на начальном этапе внедрения современных архитектур и применения более передовых технологий, таких как машинное обучение", - написал он в конце июня. "Как только они перейдут на следующий этап внедрения технологий, возникнет эффект умножения данных".

Хайссл утверждает, что эффективность хранения данных, обеспечиваемая S3, делает AWS более дешевым вариантом облачных вычислений по сравнению с конкурирующими предложениями. По его словам, поскольку облачные вычисления занимают все большую долю в общих бюджетах на информационные технологии, клиенты будут все больше ориентироваться на затраты.

По оценкам Gartner, мировой рынок публичных облачных услуг в настоящее время составляет около 500 миллиардов долларов, а в следующем году он вырастет почти до 600 миллиардов долларов. По данным Synergy Research Group, AWS контролирует треть мирового рынка облачной инфраструктуры. Это на 50% больше, чем у Azure, и более чем в три раза больше, чем у Google Cloud. Все три компании отвоевывают долю рынка у более мелких игроков.

Что в итоге?

Успех в облаке не может изменить сложную обстановку в ближайшей перспективе для розничного бизнеса Amazon, но эти проблемы временные. "Потребуется время, чтобы динамика расходов и оборотного капитала нормализовалась после экстраординарного периода, но, с нашей точки зрения, структурных проблем в бизнесе нет", - говорит Хайссл. Он считает, что этот последний квартал ознаменует низшую точку для розничного подразделения Amazon.

Тем временем AWS продолжит свое восхождение. И в какой-то момент розничная торговля снова начнет расти. К тому времени, когда это произойдет, акции Amazon уже устремятся в облака.

Источник - Barron's

🔔 Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.