Обзор 11 отраслей экономики США от Barron's, дающих наибольший доход

Внимание лонгрид, но оно того стоит❗

После того как в первой половине 2022 года на рынках акций и облигаций сформировался медвежий рынок, появилось много новых возможностей - от мусорных облигаций до инвестиционных фондов недвижимости.

Если говорить о рынке облигаций, то после сильнейшего обвала в истории доходность во многих случаях удвоилась и составила около 8%. Это расширяет диверсификационные возможности облигаций в портфелях, насыщенных акциями, и должно возродить интерес к традиционному сочетанию акций и облигаций в пропорции 60/40.

По сравнению с началом этого года, когда Barron's в последний раз проводил обзор рынка облигаций с фиксированным доходом, ситуация изменилась. Тогда доходность облигаций была близка к историческим минимумам, а акции находились на рекордно высоких уровнях. Билл Гросс, легендарный король облигаций и бывший глава Pimco, называл облигации мусором, а Джим Грант, основатель Grant's Interest Rate Observer, говорил, что они предлагают " риск без прибыли".

Доходность облигаций с фиксированным доходом (которая движется обратно пропорционально цене) может вырасти еще больше, но облигации больше не являются мусором. "Это все еще сложный макроэкономический фон, учитывая высокую инфляцию, но основная часть этой проблемы заложена в цену рынка", - говорит Андерс Перссон, главный инвестиционный директор Nuveen.

Высокодоходные - так называемые "мусорные, junk-bonds" - облигации приносят более 8% годовых, ипотечные ценные бумаги - 5%, привилегированные акции - 6%, а муниципальные облигации - от 3% до 5%. Казначейские облигации США в настоящее время имеют доходность 3%, а казначейские ценные бумаги, защищенные от инфляции, или TIPS, имеют текущую доходность около 8%.

На рынке акций инвесторы могут получить дивиденды с доходностью более 3% по широкому спектру акций, включая акции банков, электроэнергетических компаний, инвестиционных фондов недвижимости, производителей энергии и телекоммуникационных компаний. После отката в энергетическом секторе дивиденды операторов нефтепроводов составляют 7% и более.

Инфляция, вероятно, будет снижаться по сравнению с текущими 8,6%, но насколько низкой она станет и сколько времени потребуется для ее достижения - это главный вопрос. Если через год годовая инфляция будет составлять 3%, то облигации будут выглядеть гораздо лучше, чем если инфляция все еще будет составлять 5% с лишним.

"На рынке идет борьба между двумя большими концепциями. Первая заключается в том, что экономика рухнет, а вместе с ней рухнет и инфляция. Вторая версия заключается в том, что экономический рост замедлится, но инфляция останется на высоком уровне". - говорит Ариф Хусайн, менеджер фонда T. Rowe Price Dynamic Global Bond.

По его словам, в последнее время первый вариант преобладает, поскольку доходность облигаций снизилась.

Некоторые привилегированные акции упали более чем на 25%. Биржевой фонд iShares 20+ Treasury Bond (TLT), который отслеживает долгосрочные казначейские облигации, потерял 23%. В среднем рынок облигаций, подлежащих налогообложению (за исключением мусорных облигаций), оцениваемый iShares Core U.S. Aggregate Bond ETF (AGG), показал отрицательную доходность в 10%. Сильнее всего пострадали закрытые фонды облигаций, цены которых во многих случаях упали на 15% и более.

Ниже представлен обзор 11 отраслей, в порядке убывания их текущей привлекательности по оценке Barron's.

Нефтегазопроводные компании

Американские энергетические инфраструктурные концерны были фаворитами Barron's в начале 2022 года, и остаются таковыми после недавнего 15-процентного снижения, совпавшего с остальным нефтегазовым сектором.

Лидеры сектора, такие как Williams Cos. $WMB, Kinder Morgan $KMI, Magellan Midstream Partners $MMP, Enterprise Products Partners $EPD и Energy Transfer $ET, приносят дивиденды в диапазоне от 5,5% до 8,7%, которые хорошо покрываются их свободным денежным потоком.

"С начала года произошли изменения в настроениях. Все большее беспокойство вызывает энергетическая безопасность США и то, что переход на возобновляемые источники энергии не будет происходить так быстро, как мы надеялись. Нефть и газ будут нужны еще долго, - говорит Грег Рид, президент компании Salient Partners.

Нефтепроводы жизненно важны и несут меньше рисков, чем производители нефти и газа, поскольку большая часть их доходов основана на комиссионных". Хотя строительство новых трубопроводов по-прежнему затруднено, существующие трубопроводы выигрывают от повышения тарифов, дефицита и увеличения объемов в таких районах, как бассейн Permian в Техасе. Управляющие трубопроводами компании находятся в хорошем финансовом состоянии, а рост объемов сбыта должен составлять от 3% до 5% в год, а в таких компаниях, как Energy Transfer, даже выше.

В настоящее время инвесторы отдают предпочтение газопроводным компаниям, ориентированным на добычу газа, среди которых Williams и Kinder Morgan, учитывая растущий мировой спрос на сжиженный природный газ и более благоприятные долгосрочные перспективы для газа по сравнению с нефтью. Инвесторам также симпатичны организационно-правовые структуры Williams и Kinder.

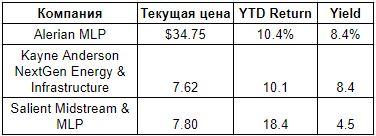

Energy Transfer и Enterprise Products, слишком дешевы по сравнению с их конкурентами, хотя инвесторам партнерских компаний приходится иметь дело с громоздкими налоговыми формами К-1. Доходность Energy Transfer и Enterprise Products близка к 8%, как и доходность ETF Alerian MLP.

Закрытые фонды, такие как Kayne Anderson NextGen Energy & Infrastructure (KMF) и Salient Midstream & MLP (SMM), имеют процент доходности от 4,5% до 8,5% и торгуются со скидками от 10% до 20% относительно стоимости чистых активов. Это одни из самых больших дисконтов к стоимости чистых активов среди всех акций закрытого типа.

Дивидендные акции

В этом году стало легче получить 3% дивидендные доходности по целому ряду акций, что почти вдвое превышает 1,7% по сравнению с индексом S&P 500.

Большинство крупных банков - JPMorgan Chase $JPM, Goldman Sachs Group $GS, Morgan Stanley $MS, Wells Fargo $WFC и Citigroup $C - имеют доходность 3% и более после очередного повышения дивидендов на прошлой неделе.

Энергетические компании также являются хорошим источником получения доходов: Devon Energy $DVN и Pioneer Natural Resources $PXD в настоящее время выплачивают сочетание регулярных и переменных дивидендов, привязанных к прибыли, которые в совокупности превышают 7%. Exxon Mobil $XOM и Chevron $CVX приносят 4%.

Такие акции, как Whirlpool $WHR, Truist Financial $TFC, 3M $MMM и Walgreens Boots Alliance $WBA, также дают около 4%, и их дивидендные выплаты хорошо обеспечены выручкой.

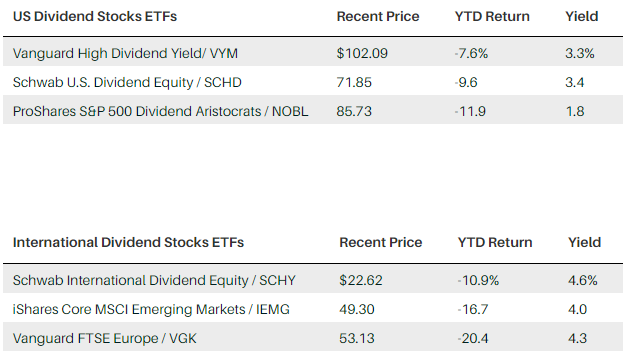

Многочисленные ETF, ориентированные на дивиденды, включая Vanguard High Dividend Yield (VYM) и Schwab U.S. Dividend Equity $SCHD, дают приблизительно 3%. В ProShares S&P 500 Dividend Aristocrats $NOBL представлены компании с ежегодным ростом дивидендов в течение 25 лет и более, такие как Chevron, Sherwin-Williams $SHW и Chubb $CB

Высокие дивиденды часто встречаются в акциях неамериканских компаний, что объясняется сочетанием медвежьего рынка и более высоких коэффициентов выплат, чем в США. Индексы Broad Indexs имеют значительную доходность, и ETF, привязанные к ним, отражают это. Vanguard FTSE Europe $VGK, iShares Core MSCI Emerging Markets $IEMG и Schwab International Dividend Equity $SCHY приносят 4% и более.

Конвертируемые ценные бумаги

Рынок конвертируемых ценных бумаг объемом 280 млрд. долларов сильно пострадал в этом году из-за распродажи акций растущих компаний - крупных эмитентов конвертируемых ценных бумаг - и роста доходности мусорных облигаций.

Биржевой фонд SPDR Bloomberg Convertible Securities $CWB, крупнейший ETF в этой категории, оцениваемый в $4 млрд, в этом году упал на 21%, до $65. Многих инвесторов отпугивает сложность этого рынка - конвертируемые ценные бумаги являются гибридами акций и облигаций, но сейчас эта категория привлекательна, потому что она предлагает защиту от падения, как облигации, и потенциал роста, как акции. Инвесторы могут получить доступ к конвертируемым бумагам через ETF и взаимные фонды, которые обычно дают процентную доходность в диапазоне от 2% до 3%.

Недавно Barron's обратил внимание на высокодоходные "лопнувшие" конвертируемые облигации. Эти облигации таких компаний, как MicroStrategy $MSTR, Redfin $RDFN, Wayfair $W, Beyond Meat $BYND и Peloton Interactive $PTON, не имеют никакой или имеют низкую текущую процентную доходность, но имеют высокую доходность к погашению в пределах 10 % или выше, благодаря значительной уценке. Они предлагают альтернативу обыкновенным акциям своих эмитентов с меньшим риском.

Мусорные облигации

На американском рынке высокодоходных облигаций объемом 1,5 триллиона долларов наконец-то появилась хорошая прибыльная доходность. Средняя процентная ставка сейчас составляет около 8,5%, а более рискованные облигации с рейтингом "Triple-C" - около 14%. В начале 2022 года средняя ставка доходности на рынке составляла менее 5%.

Эти две проблемы связаны с потенциальным ослаблением экономики и вероятной необходимостью для многих эмитентов рефинансировать долг в ближайшие годы по более высоким ставкам. В последнее время новые эмиссии сократились, что может поддержать рынок за счет создания дефицитной стоимости.

Одним из крупных активов Loome является Carnival $CCL, лидер в области круизных пассажирских перевозок, который имеет такие облигации, как 5 3/4 от 2027 года с доходностью около 13%, что вдвое выше ставки в начале 2021 года. В прошлом высокорейтинговая компания, Carnival сейчас имеет чистый долг почти в 30 миллиардов долларов и работает в минус. Однако, по словам Loome, стоимость его судов обеспечивает хорошее покрытие долга активами. Ожидается, что в следующем году компания наконец-то выйдет в плюс.

Трасты для инвестиций в недвижимость

Рынок недвижимости остается устойчивым, попробуйте сейчас снять квартиру. Но в этом году этот сектор упал на 20%, если судить по индексу Vanguard Real Estate Index Fund ETF $VNQ, поскольку инвесторы учитывают рост процентных ставок и опасения по поводу экономического спада.

"Помните, что предложение и рост арендной платы - это две самые важные вещи для компаний, работающих в сфере недвижимости. По-прежнему наблюдается дефицит ввода новых объектов, а рост арендной платы в ключевых секторах, таких как промышленная, торговая и жилая недвижимость, в первом квартале выражался двузначными темпами". - говорит Alex Goldfarb, аналитик REIT в Piper Sandler.

Среди жилищных инвестиционных фондов он отдает предпочтение Essex Property Trust (ESS) и Mid-America Apartment Communities $MAA, приносящих 3% годовых, что соответствует доходности Vanguard REIT ETF. Essex специализируется на пригородных районах Западного побережья, а Mid-America - на Солнечном поясе.

По словам Goldfarb, за первые три месяца этого года владельцы складских помещений показали лучший квартал в своей истории. В этом секторе Goldfarb предпочитает компании Terreno Realty $TRNO и EastGroup Properties $EGP, которые в этом году упали на 30%. Инвесторы беспокоятся о замедлении роста электронной коммерции, поскольку Amazon.com $AMZN, являющаяся крупной компанией на рынке складских помещений, постепенно снижает свои обороты.

Стратегии закрытых фондов

Закрытые фонды, инвестирующие в различные облигации - муниципальные, мусорные, конвертируемые, привилегированные акции, развивающиеся рынки - как правило, в этом году снизились в два раза.

Закрытые фонды выпускают фиксированное количество акций и торгуются как акции, обычно на Нью-Йоркской фондовой бирже, со скидкой или премией к стоимости чистых активов, в зависимости от спроса инвесторов.

В этом году фонды пострадали от тройного удара. Ставки выросли, использование фондами кредитного плеча увеличило убытки, а дисконт к стоимости чистых активов увеличился. В середине июня большинство из 250 закрытых облигационных фондов достигли новых 52-недельных минимумов.

Одним из способов широкого ознакомления с этим депрессивным сектором является стратегия Matisse Discounted Bond CEF Strategy $MDFIX - небольшой ПИФ, который владеет группой закрытых фондов, торгующихся сейчас со средней скидкой 14% к их СЧА и со средней указанной доходностью 7,5%.

"Мы крайне положительно относимся к закрытым фондам облигаций с дисконтом. Будущие доходы от подобных уровней исторически были превосходными". - говорит один из управляющих Matisse Брин Торкельсон.

Он говорит, что фонд покупает закрытые фонды налогооблагаемых облигаций с доходностью от 8% до 9% и муниципальные фонды с доходностью от 5% до 6% с двузначными скидками к стоимости чистых активов.

Поскольку доходность облигаций растет по всем направлениям, инвесторы наконец-то могут получить достойный доход с потенциалом роста.

Муниципальные облигации

На рынке муниципальных облигаций стоит обратить внимание сейчас, когда доходность по многим облигациям находится в диапазоне от 3% до 5%, по сравнению с 1%-2% в начале 2022 года.

"У нас была огромная коррекция", - говорит Джон Миллер, глава отдела инвестиций в муниципальные облигации в Nuveen. "Класс активов выглядит очень привлекательным, а показатели доходности учитывают множество негативных новостей о ФРС и ставках".

В настоящее время доходность муниципальных облигаций с рейтингом "Triple-A" схожа с доходностью казначейских облигаций с аналогичным сроком погашения и является привлекательной по историческим меркам. Долгосрочные облигации чуть более низкого качества, например, выпущенные Департаментом водоснабжения и энергетики Лос-Анджелеса, имеют доходность около 4%, или 6,65% в налоговом эквиваленте для физического лица, входящего в 40%-ную комбинированную налоговую группу по федеральному налогу и налогу штата. Доходность муниципальных облигаций класса "мусор" составляет 5% и более.

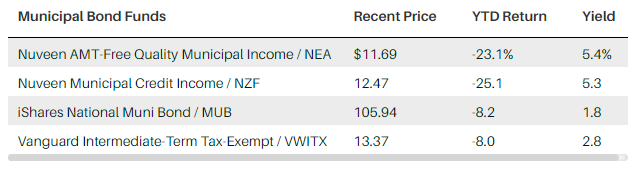

Закрытые муниципальные фонды резко снизились в этом году, некоторые из них упали на 15% и более, что отражает более высокую доходность и леверидж. Фонд Nuveen AMT-Free Quality Municipal Fund $NEA торгуется около $12 и имеет доходность более 5%. Фонд Nuveen Municipal High Income Opportunity $NMZ, который владеет муниципальными облигациями более низкого качества, стоит около 12 долларов США и имеет процентную доходность около 6%.

Миллер говорит, что в этом году рынок муниципальных облигаций был подавлен постоянным оттоком средств из паевых фондов, который к середине июня составил около 85 миллиардов долларов. "Если произойдет замедление экономики и [потоки] развернутся, мы можем выйти на хороший уровень", - замечает он.

Телекомы

Основные акции телекоммуникационных компаний - AT&T $T и Verizon Communications $VZ - в последнее десятилетие приносили инвесторам дивиденды, но практически ничего другого. Акции AT&T находятся в минусе с поправкой на выделение компании WarnerMedia, а Verizon демонстрируют скромный рост.

Перспективы сложны из-за конкурентного давления, инфляции затрат и замедления роста числа новых абонентов. Аналитики Уолл-стрит не испытывают особого восторга по поводу этой пары, а Уоррен Баффет отказался от Verizon в первом квартале, продав почти всю долю Berkshire Hathaway в размере 8 млрд долларов.

Но обе акции торгуются дешево, по цене ниже 10-кратной прибыли - вдвое ниже коэффициента цена/прибыль для телекоммуникационных компаний - и приносят доход около 5%. Они также являются защитными, поскольку беспроводные услуги жизненно важны для большинства американцев. Barron's положительно отзывается о компании AT&T, поскольку она переориентируется на беспроводной бизнес и продолжает сокращать долг.

В интервью этой весной генеральный директор Джон Стэнки сказал:

"Акции AT&T сильно недооценены с точки зрения внутренней стоимости бизнеса и дивидендной доходности. Поскольку эта компания продолжает улучшать свою деятельность и производительность, вы получаете деньги за владение акциями по очень выгодной ставке".

Привилегированные акции

Рынок привилегированных акций уже давно является излюбленным для частных инвесторов, ориентированных на получение постоянного дохода, благодаря высокой процентной доходности и ликвидности. Большинство привилегированных акций торгуются на NYSE как обыкновенные акции, в отличие от корпоративных и муниципальных облигаций, которые обращаются на менее прозрачном внебиржевом рынке.

JPMorgan Chase с 4,2% привилегированным выпуском (JPM Pr M) торгуется ниже $19 и имеет доходность 5,7%; выпуск Wells Fargo с 4,75% (WFC Pr Z) и выпуск AT&T с 4,75% (T Pr C) торгуются около $19 и имеют доходность более 6%, как и выпуск Vornado Realty Trust с 4,45% (VNO Pr O). Номинальная стоимость каждого из этих выпусков составляет $25.

Процентный доход по привилегированным акциям может быть выше, чем по большинству облигаций, поскольку они, как правило, являются бессрочными, то есть не имеют даты погашения. Поскольку многие привилегированные акции торгуются ниже номинальной стоимости, в случае снижения процентных ставок они могут иметь хороший потенциал роста.

Крупнейший биржевой фонд привилегированных акций, iShares Preferred & Income Securities (PFF), оцениваемый в 16 миллиардов долларов, торгуется по цене около 32 долларов, что дает доходность 5%.

Электроэнергетические услуги

В этом году эта группа оправдала свое защитное название, поскольку Utilities Select Sector SPDR ETF (XLU) снизился всего на 2%, что меньше общего снижения рынка. Коммунальные компании имеют хорошие перспективы роста в ближайшее десятилетие, поскольку возобновляемые источники энергии заменяют ископаемое топливо в производстве электроэнергии, а линии электропередач модернизируются для обслуживания электромобилей. Ожидается, что ежегодный рост прибыли и дивидендов будет составлять в среднем двузначное число.

Однако этот сектор выглядит достаточно привлекательным по сравнению с S&P 500 и облигациями. Крупные коммунальные компании, такие как Duke Energy (DUK), Southern Co. (SO) и Xcel Energy (XEL), торгуются по цене, примерно в 20 раз превышающей прогнозируемую прибыль на 2022 год, что является премией к S&P 500, составляющей около 17 крат.

В июне команда макроэкономистов группы Citi понизила рейтинг коммунальных компаний до "underweight" с "neutral". Аналитик Citi по коммунальным услугам Райан Левин отметил, что дивидендная доходность коммунальных компаний, составляющая в настоящее время в среднем около 3%, на два процентных пункта ниже доходности корпоративных облигаций с рейтингом BBB. Исторически эти две группы имели схожую доходность.

Казначейские облигации

В самом лучшем случае казначейские облигации могут стать хорошим хеджем для акций, если экономика впадет в рецессию. Доходность казначейских облигаций в этом году выросла по всем направлениям и достигла 3% для большинства сроков погашения. Ставка по 10-летним облигациям составляет 3,10%, что почти вдвое выше, чем в начале года. Казначейские облигации можно приравнять к опционам на продажу акций с получением процента.

Liquid ETFs - это хороший способ инвестирования в рынок. Инвесторы могут получить доступ к ультракороткосрочным и долгосрочным казначейским облигациям с помощью таких ETF, как iShares 1-3 Year Treasury Bond (SHY) и iShares 20+ Year Treasury Bond.

TIPS, или казначейские ценные бумаги, защищенные от инфляции, являются еще более выгодным вложением средств, чем обычные казначейские облигации, поскольку их текущая доходность составляет около 8%. Биржевой фонд iShares TIPS Bond (TIP) с капиталом 31 млрд. долларов США предлагает экспозицию по целому ряду этих ценных бумаг.

Источник: Barron's

🔔 Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.