💳Обзор компании Visa Inc. - #V

Мой телеграмм - https://t.me/pavelppk

Visa Inc. — американская транснациональная компания, предоставляющая финансовые услуги. При этом сама корпорация не занимается выпуском карт, не является банком и не устанавливает процентные ставки, она предоставляет инфраструктуру для приема и обслуживания платежных карт и бренд VISA, под которым банки выпускают кредитную, дебетовую карту или другие продукты. Глобальная международная платёжная система обеспечивает держателям карт, торгово-сервисным предприятиям и другим клиентам доступ к быстрым и надёжным платежам. Visa ведёт свою деятельность на всех континентах, кроме Антарктиды. Почти все Visa операции обрабатываются через VisaNet на одном из двух независимых безопасных объектов: Operations Center East, который расположен около Ашберн, штат Вирджиния и Operations Center Central, расположенный недалеко от Хайлендс Ранч, штат Колорадо. Оба центра хорошо защищены от стихийных бедствий, преступности, терроризма, а также могут работать автономно друг от друга и от внешних утилит. Каждый центр может обрабатывать до 30000 одновременных транзакций и до 100 миллиардов вычислений каждую секунду. При этом каждая сделка проверяется на мошенничество по различным параметрам — местоположение, покупательские привычки клиента и другое. Ежегодный торговый оборот по картам Visa составляет около 5 триллионов долларов. В сентябре 1958 года американский банк Bank of America #BAC запустил свою программу BankAmericard кредитных карт во Фресно, Калифорния. К тому моменту уже многие банки пытались запустить единый финансовый инструмент (кредитную карту), он был необходим, ведь американский средний класс уже поддерживался возобновляемыми кредитными счетами с несколькими разными торговцами, но это было не эффективно и неудобно носить с собой так много карт и платить по нескольким отдельным счетам каждый месяц. Испытание карты сначала прошло гладко, но через некоторое время после широкого распространения, начались проблемы, связанные с новым преступлением — мошенничеством с кредитными картами. Bank of America и его новую кредитную карту сильно критиковали, особенно когда узнали, что клиенты несут ответственность за все операции по карте (даже те, которые совершены в результате мошенничества). BofA приложил огромные усилия чтобы восстановиться, опубликовали официальное письмо с извинениями, но в конце концов, они сделали так, чтобы новый платёжный инструмент заработал. В конце 1960 — х годов, BofA также лицензировала программу BankAmericard банкам в ряде других стран, которые начали выпускать карты с локализованными именами брендов, например, во Франции он был известен как Carte Bleue (голубая карта). Однако бренд BankAmericard мог задержать развитие платёжной системы, поэтому в 1976 году BankAmericard и другие его лицензиаты были объединены с новым названием Visa. Этот термин придумал основатель компании, Ди Хок. Он считал, что слово должно быть мгновенно узнаваемо во многих языках и во многих странах.

Компания Visa Inc., зарегистрированная в 2007 году как акционерная компания в штате Делавэр, со штаб-квартирой в Сан-Франциско, Калифорния.

Компания вышла на биржу в марте 2008 года посредством первичного публичного размещения акций (IPO).

Подробнее про историю компании и ее исторические вехи можно прочитать на оф.сайте - https://usa.visa.com/about-visa/our_business/history-of-visa.html

Сайт компании - https://usa.visa.com/

💳 Как зарабатывает

Предоставляет услуги по обработке транзакций (в первую очередь авторизации, клиринг и расчеты) с кредитно-финансовыми учреждениями и торговыми клиентами через VisaNet, свою глобальную процессинговую платформу. Потребители покупают товары, продавцы отдают часть полученных денег банку, а банк оплачивает услуги Visa. Когда покупатель оплачивает товар или услугу с помощью карты, продавец получает на свой счет сумму за вычетом комиссии, которая в среднем составляет 2—3%. От этой комиссии Mastercard и Visa забирают 10—15% за совершение транзакции через их систему. Банки забирают большую часть комиссии за транзакции с картами. Но по отдельности банки зарабатывают меньше, чем Mastercard и Visa.

Компания предоставляет своим клиентам и другие дополнительные услуги, в том числе в области борьбы с мошенничеством и управления рисками, обработки данных об эмитентах дебетовых счетов, услуг по лояльности, управления спорами, цифровых услуг, таких как токенирование, цифровые платежи, бесконтактная оплата , а также консалтинговые и аналитические услуги, управляет и продвигает свою продукцию на благо своих клиентов и партнеров посредством рекламы, продвижения и спонсорства Олимпийских игр, ФИФА и Национальной футбольной лиги, а также других мероприятий. В последние годы компания развивает свою организационную структуру, чтобы ускорить миграцию цифровых платежей по всем новым каналам, включая электронную коммерцию, мобильные телефоны и ноутбуки.

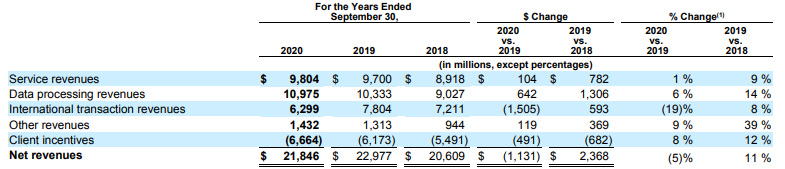

Visa работает в четырех основных сегментах (данные за сентябрь 2020, г/г):

— Service revenues (44,88% от доходов) - платежи за доступ к платежной системе Visa. Их величина зависит от объема совершаемых транзакций.

— Data Processing revenues (50,24% от доходов) - платежи за совершение транзакций. Их величина зависит от количества операций.

— International Transaction revenues (28,83% от доходов) - доход от международных транзакций и операций по конвертации валют.

— Other revenues (6,55% от доходов) - прочие доходы, связанные с платежами за использование бренда Visa и другими услугами.

— Есть еще один сегмент, отрицательный, Client incentives (минус 30,5% от доходов) - Visa возвращает часть полученных платежей своим клиентам в качестве бонусов за достижение определенного объема транзакций и других метрик.

Доходы по географическому признаку:

США - 46,35%

Остальной мир - 53,65%

💳 Аргументы в пользу компании

— Хотя в мире совершаются миллиарды платежных транзакций, только четверть платежей осуществляется безналичными способами, с помощью карт или приложений. Но, по прогнозам аналитиков McKinsey, глобальная индустрия безналичных платежей вырастет с 1,9 до 3 трлн долларов к 2022 году.

— Федеральный стимул США будет распространяться через предоплаченные дебетовые карты Visa. В результате принятия Закона о мерах по реагированию на Коронавирус и дополнительных ассигнованиях на оказание помощи от 14 января 2021 года многие американцы получат по почте по платежной карте "Economic Impact Payment" (также известной как "поощрительная выплата") свои платежи по линии программы "Economic Impact Payment" (стимулирующая выплата).

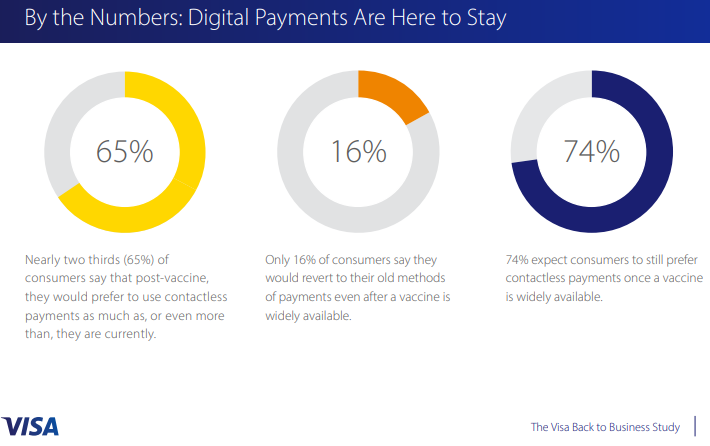

— А что после ковида? Почти две трети (65%) потребителей говорят, что после вакцинации они предпочли бы использовать бесконтактные платежи так же, как и сейчас, или даже больше, чем сейчас. Только 16% потребителей говорят, что они вернутся к своим старым методам оплаты даже после того, как вакцина будет широко доступна. 74% ожидают, что потребители по-прежнему предпочтут бесконтактные платежи, как только вакцина станет широко доступной.

— «Если 2020 год был годом бесконтактной торговли и электронной коммерции, результаты этого исследования говорят нам, что в 2021 году больше внимания будет уделяться безопасности и предотвращению мошенничества, а также испытанию новых инструментов цифровой торговли, которые помогут бизнесу процветать».

На всех исследованных рынках наблюдается быстрое внедрение новых платежных технологий и изменение поведения потребителей, связанных с коммерцией. Дополнительные результаты исследования, проведенного в Бразилии , Канаде , Германии , Гонконге , Ирландии , России , Сингапуре , Объединенных Арабских Эмиратах ( ОАЭ ) и США , подчеркивают глубину воздействия в 2020 году и ожидания на 2021 год:

Глобальный рост бесконтактных платежей в 2020 г., вызванный проблемами, включая потребителей, которые ищут более безопасные способы оплаты в условиях пандемии, не проявляет никаких признаков замедления в Новом году. Фактически, в июне 2020 г. только 20% опрошенных малых и средних предприятий впервые предложили бесконтактные платежи - теперь 39% сообщают, что они начали принимать новые цифровые формы оплаты. Почти три из четырех (74%) малых и средних предприятий ожидают, что потребители будут продолжать предпочитать бесконтактные платежи даже после того, как вакцина станет широко доступной.

В целом предлагаю, ❗ даже настаиваю! 😊 ознакомится глобальным исследованием Visa от 13 января 2021 - https://usa.visa.com/dam/VCOM/blogs/visa-back-to-business-study-jan21.pdf Страницу №19 посвятили России и ее малому и среднему бизнесу.

— Visa продолжает инвестировать в технологии для дальнейшего укрепления своих уже лидирующих позиций на платежном рынке и минимизации последствий мошенничества, а также для защиты потребительской и торговой информации. Одной из основных задач Visa является обеспечение безопасности платежей при переходе от физической к цифровой среде. VisaNet, Visa Token Service, Visa Direct и Visa Checkout - это некоторые из платформ, которые были разработаны компанией в последние годы для продвижения своей цифровой платформы. Компания также продвигает технологии, включая технологии бесконтактной оплаты, технологии scan-to-pay, tap-to-pay и защищенную систему дистанционной коммерции, которые должны стать основными способами оплаты в ближайшем будущем. С учетом того, что только 15% мировых платежей происходит в цифровом формате, Visa имеет огромные возможности для роста в развивающейся платежной индустрии в ближайшие годы.

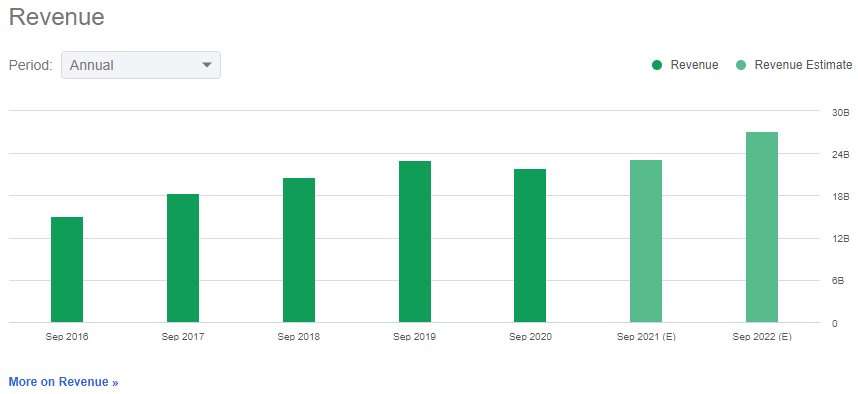

— Выручка и прибыль компании стабильно растут в течение последних нескольких лет на фоне растущей популярности электронных платежей и развития онлайн-коммерции. Доходы стабильно росли на протяжении многих лет, и за 10 лет CAGR (2009-2019) составил 12,8%, понятно из-за чего они в 2020 снизились на 5%, но в следующих кварталах компания собирается вернуть рост выручки, благодаря лидирующим позициям на рынке. Дальнейший потенциал роста остается - в странах кроме США проникновение электронных платежей все еще относительно низкое. Аналитики прогнозируют годовой рост выручки и прибыли по 15% в течение трех лет после прохождения экономического спада, вызванного пандемией коронавируса.

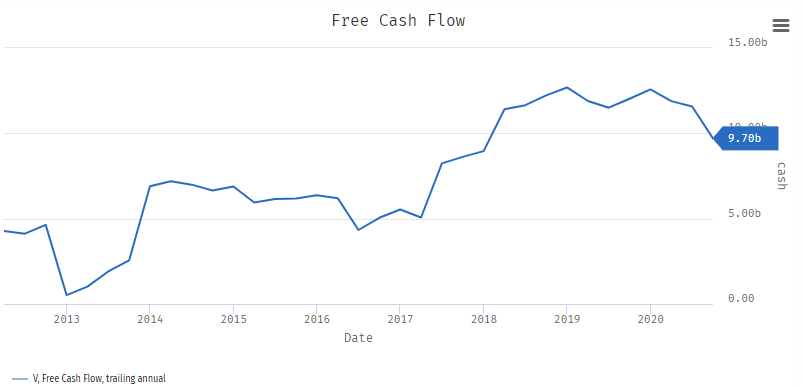

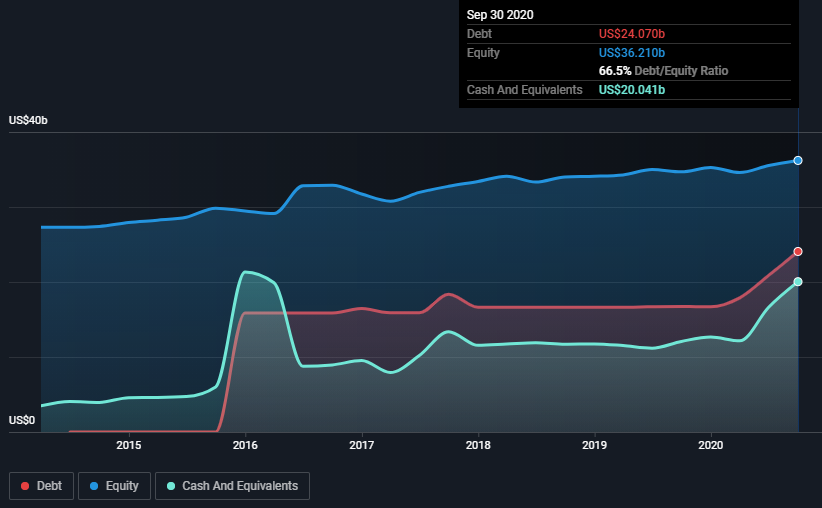

— Финансовое здоровье. Низкая долговая нагрузка.Visa обладает сильной денежной и инвестиционной позицией, доступной для продажи, наряду с сильным свободным денежным потоком.

Сильный баланс позволяет ей осуществлять приобретения и финансировать капитальные расходы, которые являются движущей силой долгосрочного роста. Поддерживаемая сильной денежной позицией, компания сохраняет приверженность повышению акционерной стоимости, повышая дивиденды и делая байбеки. Общий долг Visa составляет 66,5% от общего капитала, увеличился с 48,2% на 30 сентября 2020 года и превышает средний показатель по отрасли в 65,5%. Несмотря на то, что ее долгосрочный долг на 30 сентября 2020 года составил $21,07 млрд, что ниже, чем денежные средства и их эквиваленты на $16,23 млрд, она обладает достаточной ликвидностью, имея доступ к биржевому рынку ценных бумаг на льготных условиях, таким образом, компания хорошо оснащена достаточными ресурсами для обслуживания своей задолженности.

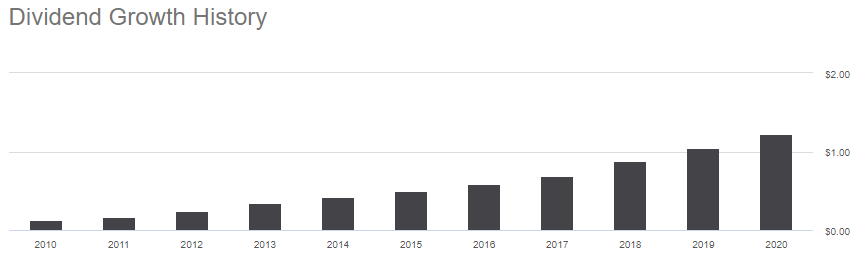

— Дивиденды есть и стабильно повышают, хотя 0,6% не сильно то и много) Стабильно повышают. Последний раз их повысили на 7% год к году. Всего 25% прибыли направляют на дивиденды.

— Регулярные байбеки акций. В 2019 на байбек тратили около 65% прибыли.

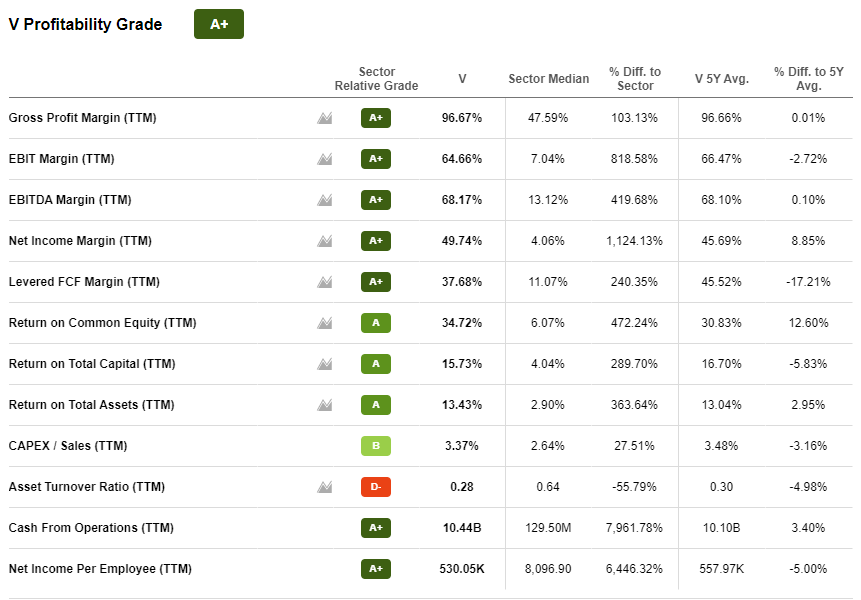

— Высокая маржинальность бизнеса - маржа чистой прибыли около 50%

— Виза приобрела Visa Europe в июне 2016 года. Реинтеграция с Visa Europe была одной из важнейших долгосрочных стратегий роста. Компания планирует получить конкурентное преимущество за счет надежной бизнес-модели и увеличения масштабов с приобретением Visa Europe, так как прогнозирует, что в будущем Европа будет представлять собой рынок платежей на сумму 3,3 триллиона долларов США и станет регионом с высокими темпами роста. Сделка увеличила количество платежей в пользу компании, способствуя росту объемов платежей, увеличению трансграничного оборота и обрабатываемые операции.

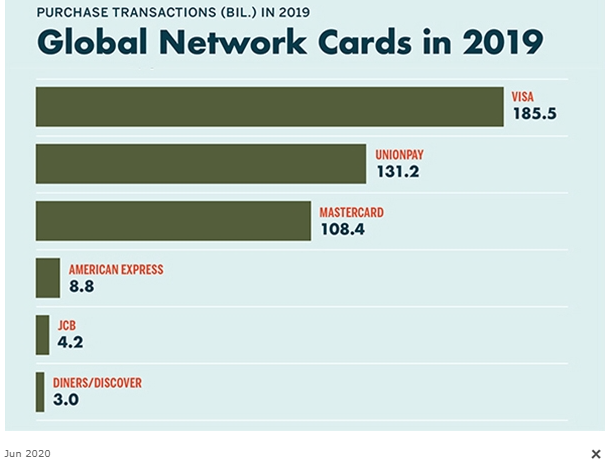

— Для Visa слияния и поглощения, партнерства и миноритарные инвестиции являются одними из способов достижения роста. Эти шаги помогли компании сохранить лидирующие позиции в области платежных систем, где объем платежей на 50% больше, чем у ее ближайшего конкурента - Mastercard. Недавно Visa приобрела компании Earthport, Payworks, Verifi, а также бизнес по продаже билетов и токенов компании Rambus. Эти приобретения и инвестиции ускорят ее развитие и расширят границы ее возможностей и сети.

Но кстати сорвалась сделка с Plaid, т.к. Министерство юстиции подало антимонопольную жалобу в федеральный суд Сан-Франциско на том основании, что приобретение несправедливо укрепит доминирующее положение Visa, сообщает Bloomberg. В свою защиту Visa заявила, что «категорически не согласна» с Министерством юстиции , назвав его попытку заблокировать приобретение «юридически ошибочной и противоречащей фактам». Visa поясняет, что «Plaid не является платежной компанией», и утверждает, что комбинация «принесет существенные выгоды потребителям, ищущим доступ к более широкому спектру финансовых услуг».

Компания также приобрела YellowPepper. Это приобретение ускорит реализацию стратегии компании по созданию сетей в Латинской Америке и странах Карибского бассейна за счет значительного сокращения времени выхода на рынок и затрат для эмитентов и обработчиков, связанных с доступом к инновационным и взаимозаменяемым решениям, независимо от того, кто владеет и управляет платежными магистралями.

— Криптовалюта. Visa теперь сотрудничает с BlockFi, чтобы выпустить кредитную карту, которая будет вознаграждать исключительно bitcoin-ами пользователей после каждой покупки. BlockFi наиболее известен тем, что предлагает расширенные финансовые продукты и услуги для участников крипто-валютных рынков. Компания Deserve, которая занимается выпуском кредитных карт, и Evolve Bank будут работать совместно с вышеупомянутыми компаниями над внедрением кредитной карты BlockFi Bitcoin Rewards, которая является первой кредитной картой, запущенной во всей криптоэкосистеме.

— Компания относится к привлекательным работодателям с престижными наградами и соблюдением ESG.

Награды за 2020 год. Подробнее

- Best Places to Work for LGBT Equality, Human Rights Campaign’s (HRC), 2020

- Bloomberg Gender-Equality Index, Bloomberg, 2020

- Top 100 Most Valuable Global Brands, BrandZ, 2020

- Best Places to Work, Disability Equality Index (DEI), 2020

- World’s Most Valuable Brands, Forbes, 2020

💳 Минусы и риски

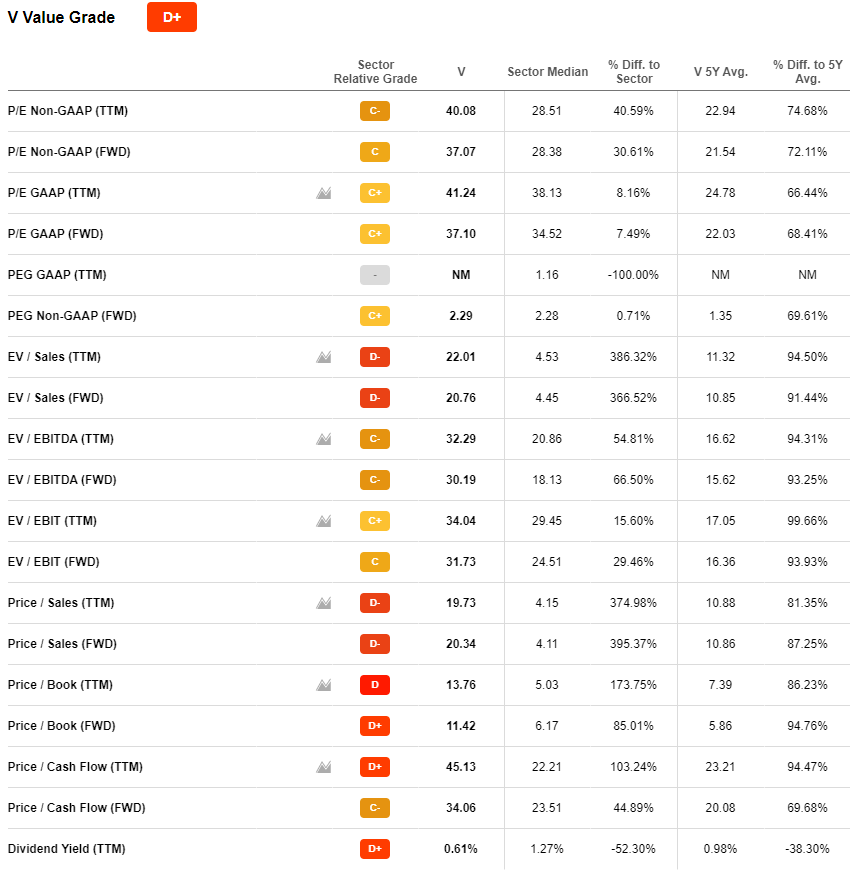

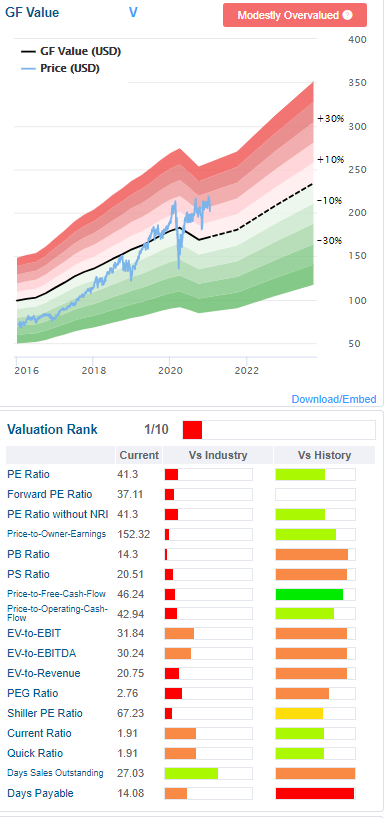

— Высокий P/E более 40 - на исторических максимумах за 10 лет

— Снижение расходов населения из-за карантина негативно влияет на бизнес компании. Однако с восстановлением экономик отложенный спрос на услуги может компенсировать спад в пандемию. Вспышка коронавируса, вероятно, повлияет на рост объемов международной электронной торговли Visa. Трансграничные объемы Visa оказались под негативным влиянием вспышки коронавируса. Доходы от международных транзакций снизились на 19% в 2020 финансовом году. Ожидается, что трансграничный бизнес компании останется под давлением в течение следующих нескольких кварталов.

— Visa столкнулась с увеличением клиентских стимулов, которые выплачиваются финансовым учреждениям, торговым предприятиям и стратегическим партнерам, чтобы увеличить объемы платежей, повысить уровень лояльности для продуктов Visa, завоевать расположение торговых предприятий в своей сети и стимулировать инновации. В 2020 финансовом году этот показатель вырос на 8% и составил 30% от общей выручки. Помните минусовой сегмент в разделе "Как зарабатывает"?

— В течение последних многих кварталов в Visa наблюдается всплеск операционных расходов. Операционные расходы в 2020 финансовом году увеличились на 1%, в основном за счет роста расходов, связанных с персоналом.

— Конкуренция. Сравнение по показателям с конкурентами - https://yadi.sk/d/jiwhpPQd08wjsQ

- American Express получает основной доход от комиссий за транзакции через свою систему, но при этом оказывает большое количество дополнительных услуг.

- Discover получает основной доход за счет различных продуктов, связанных с кредитованием, хотя комиссии за транзакции — это также значимая часть бизнеса.

- Карты American Express и Discover популярны в основном в США и, как правило, нацелены на обеспеченную аудиторию, которую привлекают различными бонусными программами и привилегиями.

- Национальные системы. В некоторых странах также есть национальные платежные системы, которые конкурируют с Mastercard и Visa. Самая крупная — China UnionPay, у которой почти монополия в Китае. В некоторых странах существуют локальные системы, которые принадлежат государству или нескольким банкам: Elo в Бразилии, UPI в Индии, «Мир» в России и JCB в Японии.

- Наличные деньги. Несмотря на большое количество конкурентов, Visa есть куда расти, если вытеснить наличные. Хотя доля наличных постоянно падает, платежи с ними все еще составляют 77% от всех транзакций. Поэтому основные усилия Visa направлены на популяризацию безналичных платежей, а не на прямую конкуренцию с Mastercard и другими компаниями.

- Электронные платежные системы и мобильные кошельки

С развитием электронной коммерции появилось множество альтернатив для оплаты покупок в онлайне. Самая известная в мире компания из этой сферы — PayPal, которая позволяет клиентам открыть аккаунт через интернет для оплаты онлайн-покупок.

Оборот транзакций PayPal составил 578 млрд долларов за 2018 год. Оборот Mastercard — 5,9 трлн долларов, а Visa — 8,2 трлн. Но PayPal забирает всю комиссию себе, а Mastercard и Visa делятся с посредниками. Средний доход PayPal с транзакции и выручка сопоставимы с Mastercard и Visa. В России есть аналоги: «Яндекс-деньги» и кошелек «Киви».

В последние годы также стали популярны мобильные кошельки, которые позволяют удобно совершать платежи и переводы с помощью смартфона. В США наибольшей популярностью пользуются приложения Venmo от PayPal и Cash App от Square.

Наибольшее распространение мобильные кошельки получили в Китае, где Alipay и WeChat Pay всего за несколько лет произвели революцию и фактически вытеснили наличные из обращения. Объем мобильных платежей в Китае составил 41,5 трлн долларов — в три раза больше, чем оборот Visa и Mastercard, вместе взятых, по всему миру.

— Контроль государством. Финансовые транзакции очень жестко регулируются. Для реализации платежной системы нужно не только огромное количество ресурсов, но и согласие регулирующих органов по всему миру. Это защищает Visa от конкурентов, но при этом создает значительные риски. Сейчас Visa и Mastercard занимают монопольное положение на многих финансовых рынках. Власти стран могут ужесточить контроль над отраслью — это скажется на доходах компаний. Например, европейские власти заставили Visa снизить комиссии за международные транзакции на 40%. Иначе пришлось бы платить крупный штраф.

— Судебные иски время от времени. Регуляторы и потребители обвиняют Visa в том, что она завышает комиссии. Компания даже получает иски от продавцов товаров и услуг. В США многолетние судебные споры закончились для Visa штрафом в размере 4,1 млрд долларов — это чуть больше квартальной прибыли компании.

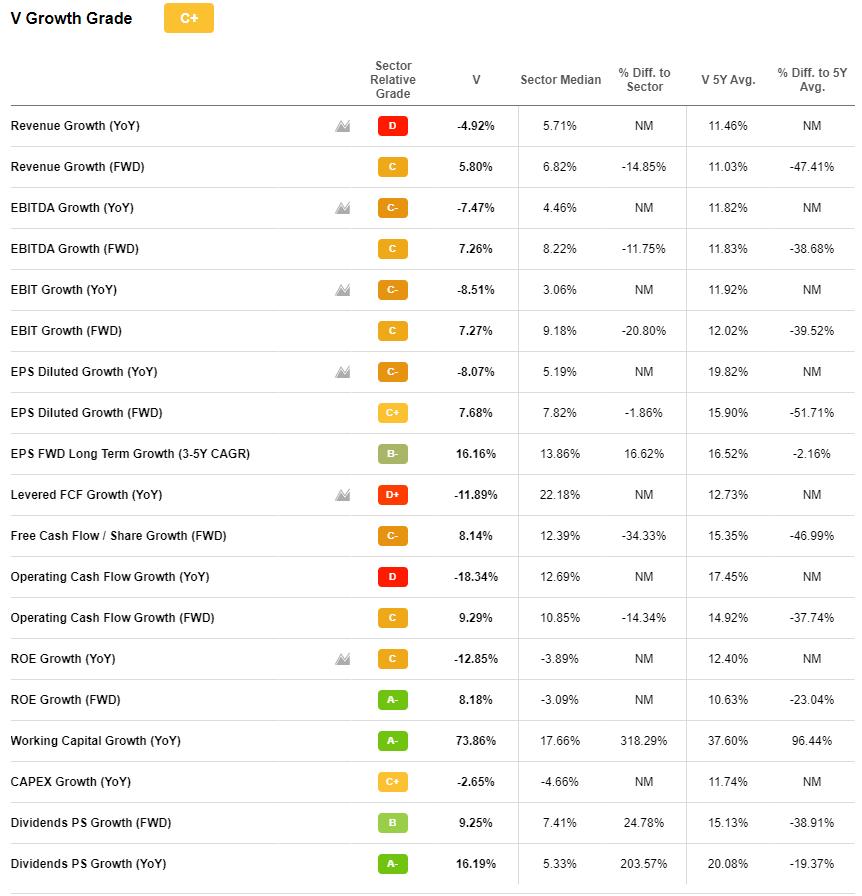

💳 Фундаментальные показатели

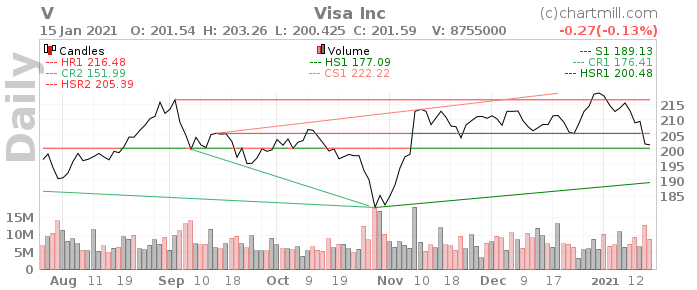

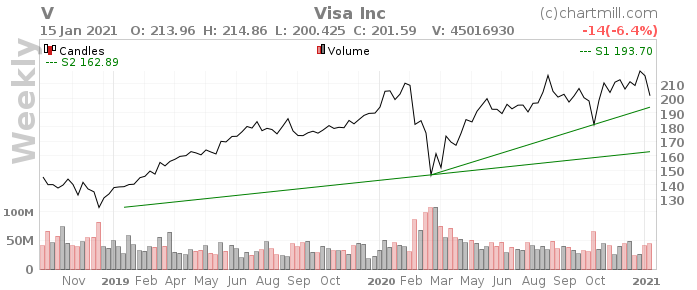

💳 Технический анализ

Поддержка на уровне 200,48

Поддержка на уровне 193,70

Поддержка на уровне 189,13

Зона поддержки от 180,86 до 181,70

Поддержка 177.09

Зона сопротивления колеблется от 205,39 до 211,21

Зона сопротивления от 216,48 до 218,74

Горизонтальные объемы, линия POC = 179,5

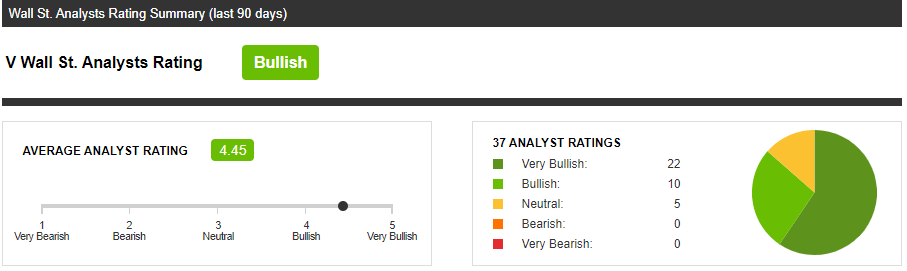

💳 Прогнозы аналитиков

✅ Wall St. Analysts Rating - Bullish

✅ Сводный прогноз Reuters: 4.21 (Buy) - Прогнозная цена 232.44 USD

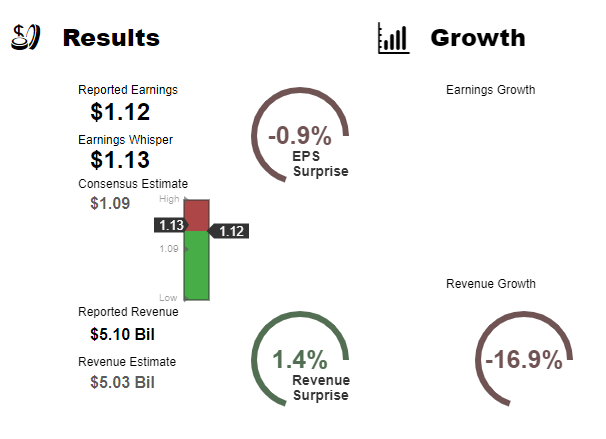

💳 Отчетность

- FQ4: 10-28-20 Earnings Summary - https://investor.visa.com/financial-information/quarterly-earnings/default.aspx

- EPS of $1.12 beats by $0.02

- Revenue of $5.1B (-16.88% Y/Y) beats by $70.86M

Следующий отчет ожидается 28 января в 00:05 мск, ожидания на отчет ниже на скриншоте.

💳 Инсайдерские сделки

Тренд: Продажа - за последние 3 месяца продано акций на 12,29 млн. долларов

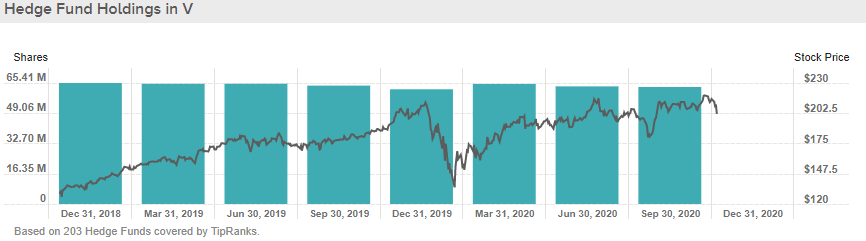

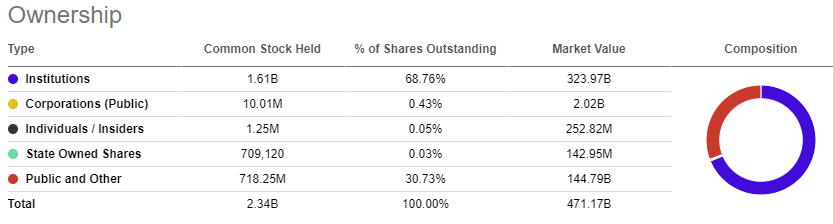

💳 Распределение акций и фонды

Тренд: ▼ Хедж-фонды уменьшили количество акций в прошлом квартале на 339,5 тыс. штук.

💳 Что в итоге

Visa — классная компания с отличной рентабельностью и мировым именем, большим экономическим рвом. Через инфраструктуру компании проходит большая часть безналичных платежей в США и потихоньку набирает обороты во всем мире. Чтобы создать еще одного конкурента, потребуются десятки миллиардов долларов. Компания отлично подойдет долгосрочным инвесторам, которые хотят спать по ночам спокойно) Даже в случае глобального кризиса Visa пострадает в меньшей степени, чем многие другие компании. Из основных рисков это только длинные руки государств с их санкциями и штрафами, которые могут уменьшить прибыль.

У компании есть четкая долгосрочная стратегия по эволюции стать сетью сетей и зайти на рынок криптовалют. Что из этого выйдет мы узнаем через несколько лет, ну а покупать акции сейчас или ждать просадки например в зону 180-200,, т.к. компания оценена выше рынка судя по P/E, но на это наверно есть причины, решение только за вами.

Кто рассматривает V (или MA), не должен чрезмерно полагаться на исторические метрики. Visa очень четко говорила о своем переходе к новой (и более отличной, чем многие думают) бизнес-модели - в дальнейшем она стремится быть "сетью сетей". По сути, вместо того, чтобы конкурировать с компаниями, которые являются потенциальными конкурентами, она попытается стать поставщиком услуг для этих компаний. Таким образом, очень большой импульс для его нового ускоренного включения в состав малого бизнеса. Можно утверждать, что эта новая модель является следующим этапом роста V, который на самом деле приводит к еще большему увеличению TAM. Но модель совершенно другая, и я подозреваю, что аналитикам придется потратить много времени на то, чтобы по-настоящему погрузиться в последствия того, что значит превращаться в "сеть сетей", потому что она имеет всевозможные различные потенциальные последствия.

Еще одна небольшая заметка - сравнение V и MA, вероятно, должно включать в себя рассмотрение относительной доли дебета в каждой сети по отношению к кредиту, а также процента от доходов, которые приходят от международных сделок. Отдельно стоит отметить, что PayPal - это немного другой вид аналитики просто потому, что это онлайн-игрок, в то время как V и MA являются как онлайн, так и оффлайн.

💳 Ссылки

Visa Back to Business Study - 2021 Outlook

Обзор платежной индустрии от Medici

Серия статей в Т-Ж:

Насколько интересны акции Mastercard? Сравниваем с Visa

Как инвестор может заработать на банковских транзакциях

🔔 Дисклеймер

Мой телеграмм - https://t.me/pavelppk

✅ Открыть брокерский счет и получить акции в подарок

✅ Профиль автора в Тинькофф Инвестиции

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.