Инвестидея по МТС - $MTSS $MBT

Отрасль: Услуги связи

Публичное акционерное общество «Мобильные ТелеСистемы» предоставляет телекоммуникационные услуги преимущественно в России, но также предлагает мобильные услуги пользователями в Украине, Туркменистане, Армении и Белоруссии. Предлагает услуги по передаче голоса и данных, доступ в Интернет, платное телевидение и дополнительные услуги по беспроводным и фиксированным линиям, услуги по интеграции, а также продает оборудование, аксессуары и программное обеспечение. Компания также предоставляет услуги облачных вычислений, инструменты анализа данных, системы кибербезопасности и интеллектуальные решения IoT для клиентов B2B, предоставляет приложение самообслуживания My MTS, мобильную музыку, мобильное телевидение и видео, а также владеет киберспортивными клубами и интернет-магазином МТС. Кроме того, предлагает банковские услуги. Компания была основана в 1993 году и имеет штаб-квартиру в Москве, Россия. Публичное акционерное общество «Мобильные ТелеСистемы» является дочерней компанией Публичной акционерной финансовой корпорации «Система» $AFKS.

✨На чем зарабатывает

Только в России компания обслуживает около 80 млн абонентов. МТС является поставщиком мобильных услуг № 1 на ключевом российском внутреннем рынке с точки зрения выручки и количества абонентов, постоянно поддерживая рыночную долю более 30%.

МТС оператор мобильной связи № 1 или № 2 во всех других странах присутствия: на Украине, в Армении и Беларуси с общим охватом более 200 млн. человек.

Основной бизнес МТС — услуги сотовой и фиксированной связи, кабельного, спутникового и цифрового телевидения и доступа в интернет. Компания располагает крупной розничной сетью — 5510 салонов на территории России, где клиенты могут купить мобильные устройства, получить финансовые и банковские услуги.

МТС контролирует 95% МТС Банка, а также ведет разработки в области информационных технологий, включая облачные вычисления и искусственный интеллект.

Основной бизнес - мобильная связь.

Мы применяем передовые технологии, чтобы клиенты МТС могли работать с клиентами самого высокого качества, где бы они ни находились. Мы предлагаем ряд тарифных планов, адаптированных к каждому региональному рынку и отвечающих требованиям наших индивидуальных и корпоративных клиентов. С расширением наших сетей 3G и 4G / LTE мы наблюдаем резкое увеличение потребления услуг мобильного интернета и беспроводной передачи данных, что стимулирует экономический и социальный рост в регионах по всей России и СНГ.

Фиксированные услуги

Наши услуги фиксированной связи включают услуги домашней телефонии, широкополосного интернета и платного телевидения в Москве и в разных регионах России. МТС входит в топ-3 провайдеров широкополосного доступа и топ-5 операторов платного телевидения в России. В Москве мы продолжаем продвигать преимущества нашей превосходной технологии GPON (Gigabyte Passive Optical Network), которая позволяет нашим клиентам пользоваться самым быстрым интернетом и высококачественными телевизионными услугами, сохраняя при этом наше лидерство на рынке широкополосного доступа в жилом секторе в крупнейшем городе в Европе.

Финансовые услуги

Глобальные финансовые услуги и телекоммуникации все больше дополняют друг друга, так как FinTech предоставляет действительно изменяющуюся рыночную возможность, стимулируя принятие и увеличивая сродство. С 2011 года МТС предлагает финансовые услуги как частным, так и корпоративным клиентам. Электронный кошелек МТС предоставляет клиентам простой и удобный способ управления большинством их повседневных финансовых потребностей, позволяя клиентам использовать свой смартфон или устройство для оплаты различных продуктов и услуг. Однако наше предложение FinTech выходит далеко за рамки простых транзакций в сотрудничестве с МТС Банком мы разработали комплекс сложных финансовых продуктов для удовлетворения банковских потребностей наших клиентов, включая решения по управлению денежными средствами, услуги по выплате заработной платы, а также программы овердрафта и кредитования.

Цифровые услуги

Хотя наши корни лежат в традиционных телекоммуникациях, мы работаем над расширением базовых телекоммуникационных услуг за пределы доступа и подключения. Мы предоставляем людям технологии для поддержания их цифрового образа жизни, и мы активно работаем, чтобы помочь другим предприятиям перейти на цифровой. Мы предоставляем услуги облачных вычислений #CloudMTS, предлагаем инструменты для анализа данных на основе больших данных, системы кибербезопасности, интеллектуальные решения IoT для клиентов B2B. Мы активно развиваем собственную цифровую экосистему, которая включает в себя ведущее на рынке приложение для самообслуживания My MTS, мобильную музыку, мобильное телевидение и видео по запросу. У нас также есть один из ведущих мировых киберспортивных клубов, мы постоянно расширяем наше меню цифровых услуг посредством стратегических приобретений, творческого партнерства и инновационного внутреннего развития. Наш интернет-магазин МТС служит цифровым каналом продаж и единой торговой площадкой для всех продуктов МТС.

Телефоны и аксессуары

В наши дни мобильный телефон для многих имеет первостепенное значение, а смартфон все чаще рассматривается не только как средство связи, но также как цифровой концентратор и единая точка доступа для развлечений. Современные смартфоны сочетают в себе функции планшета, камеры, музыкального плеера и электронной книги, а МТС стремится предоставлять услуги, позволяющие клиентам использовать его в качестве платежного устройства, окно в медицинские услуги, возможность посетить концерт и ряд других услуг. МТС стремится сделать смартфон доступным для всех людей, поэтому мы предлагаем широкий спектр устройств, оснащенных новейшими технологиями, по лучшей цене. У нас есть соглашения с ведущими мировыми поставщиками, а также мы продаем телефоны под собственным брендом МТС.

✨Аргументы в пользу компании

-Стратегия CLV 2.0

CLV 2.0 - сокращение от Customer Lifetime Value - это многолетняя стратегия МТС, нацеленная на сохранение лидерства в области мобильной связи в России при построении ориентированной на клиента цифровой экосистемы на основе прочной телекоммуникационной основы. Стратегия предусматривает разработку и маркетинг новых продуктов, услуг и комплексных предложений для повышения лояльности и получения дополнительных преимуществ в течение жизни наших клиентов. По мере того, как пользователи принимают все более цифровой образ жизни, МТС начинает предлагать дополнительные продукты и услуги в смежных и дополнительных сегментах, таких как FinTech и медиа. И когда мы реализуем эту стратегию, нашим руководящим принципом является ориентация на клиента. Подход CLV 2.0 направлен на использование лучших мировых практик в области дизайна интерфейса и идентификатора клиента для обеспечения бесперебойного взаимодействия с пользователем мирового класса. Вкратце: МТС продвигается вперед в расширении конвергенции за пределы подключения, предоставляя продукты, соответствующие требованиям для современного цифрового стиля жизни.

- Потенциал роста: телекоммуникационный сектор извлекает выгоду из цифровизации благодаря внедрению новых сетевых технологий, таких как UMTS и LTE, расширению услуг, которые может предложить сектор, возможностям для повышения эффективности затрат (например, оптимизация персонала, маркетинговые усилия, сетевые операции), улучшению качества обслуживания клиентов, монетизация Big Data.

-Рост котировок объясняется в том числе покупкой акций компаний с высокой дивидендной доходностью инвестиционными фондами. В отличие от других участников рынка, фонды не платят налог с дивидендов.

-Высокая дивидендная доходность МТС является устойчивой и не зависит от цен на сырьевые товары. Это будет положительно сказываться на акциях компании и после дивидендной отсечки.

- По итогам I квартала МТС опубликовала сильные финансовые результаты несмотря на ухудшение эпидемиологической обстановки в стране к концу мая. Выручка выросла на 9% из-за роста трафика на карантине. Прибыль осталась на уровне прошлого года.

-Телекоммуникационный бизнес МТС слабо подвержен негативному влиянию коронавируса, поэтому компания не стала отзывать прогнозы на 2020 г., а лишь немного ухудшила их. В будущем не ожидается ухудшения финансового состояния компании.

-31 марта компания запустила новую программу buy-back на ₽15 млрд. Она рассчитана на год. К середине мая компания выкупила 1 555,6 тыс. акций, или 0,08% уставного капитала, что, по расчетам аналитиков БКС, соответствует примерно 480,1 млн руб., или 3,2% от максимальной суммы, которая может быть израсходована на buyback. Ссылка на план выкупа

- МТС приобрела контрольный пакет в 51% в Группе Зеленая точка - российском региональном провайдере услуг широкополосного доступа и цифрового ТВ. По условиям опционного соглашения, МТС сохраняет за собой право на приобретение оставшихся 49% акций в течение ближайших трех лет. Этот шаг поможет МТС укрепить свое региональное присутствие в сегменте фиксированной связи.

- МТС инвестирует 2 млрд.руб в волоконо-оптическую сеть Московской области. Компания построит волоконно-оптическую сеть GPON, поддерживающую скорости 1 Гбит/с, в 36 городах Московской области с численностью населения от 50 тысяч человек. С учетом уже имеющейся инфраструктуры, через четыре года МТС планирует охватить 75% городов Подмосковья. На сегодняшний день компания предоставляет услуги широкополосного доступа в 18 городах и 40 населенных пунктах Подмосковья. Эта инициатива вписывается в стратегические планы оператора по сохранению лидерства в сфере мобильной связи в России за счет повышения проникновения его услуг. Московская область является одним из наиболее быстро развивающихся регионов. В настоящее время ее рынок занят небольшими провайдерами, чьи услуги станут менее привлекательными, как только начнут появляться предложения от крупных операторов.

-МТС Entertainment, новая структура МТС, образованная 27 декабря 2019, примет на себя управление всеми активами компании по продаже билетов на мероприятия. МТС Entertainment, по всей вероятности, будет управлять концертной площадкой МТС Live Arena в Сколково.

- Хорошие рейтинги

- С точки зрения инвесторов бумаги МТС представляют собой своего рода акции со свойствами облигации. МТС выплачивает в виде дивидендов почти всю прибыль, а сам бизнес не сильно меняется в размерах.

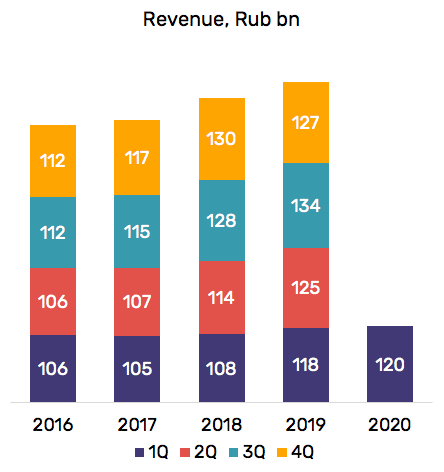

-Стабильный рост выручки последние 4-5 лет

-Прогноз роста выручки в 2020 году незначительно изменился. Ранее руководство ожидало роста не менее чем на 3%. Теперь ожидается, что выручка вырастет в пределах 3% или останется без изменений. Ориентир по капитальным затратам остался на прежнем уровне - 90 млрд руб.

-Снижение ставок по денежным вкладам в России может вынудить больше людей выходить на фондовый рынок. Дивидендная доходность в 5-6%, вероятно, станет новой нормой на российском рынке, следовательно, акции по-прежнему имеют место для роста.

-Владелец МТС АФК «Система» по-прежнему срочно нуждается в деньгах для погашения своего долга. Это означает, что МТС сохранит свою дивидендную политику без изменений любой ценой.

- Компания продолжает диверсифицировать свой бизнес с умеренным успехом. Непрофильные сегменты (розничная торговля, банковские услуги, услуги по интеграции) в настоящее время составляют 22% от общей выручки.

- Перспективы развития 5G в России

- Бумаги МТС входят в число голубых фишек

✨Минусы и возможные риски

– Более сильное, чем ожидается, влияние коронавируса на деятельность компании

– Снижение доходов населения и ухудшение платежной дисциплины

-Внутренний спрос на товары и услуги, безусловно, будет слабее из-за постоянно снижающихся располагаемых доходов российских домохозяйств.

-Конкуренция с Мегафон и Билайн, а еще Ростелеком с его Tele2. В прошлом году Ростелеком приобрел Tele2, четвертую по величине и наиболее быстро растущую телекоммуникационную компанию в России. Если «Ростелекому» удастся разблокировать синергетический эффект от сделки, Tele2 с новой силой бросит вызов российской «большой тройке» телекоммуникаций.

-Качество кредитного портфеля МТС Банка может ухудшиться на фоне тяжелой ситуации в российской экономике.

- Есть долги, которые растут

- Большие расходы на развитие сетей 5G в России

- Во втором квартале серьезно снизятся продажи телефонов и аксессуаров, под давлением будет доход от роуминга.

✨Фундаментальные показатели

- Return On Assets 6,2% один из лучших показателей в отрасли

-Return On Equity в среднем 100% один из лучших показателей в отрасли

-Ожидается, что прибыль на акцию вырастет в среднем на 11,68% в течение следующих 2 лет.

- Рост EPS ускоряется: в ближайшие 2 года рост будет лучше, чем в последние годы.

-MBT имеет коэффициент текущей ликвидности (Current Ratio) 0,93 . Это плохо и указывает на то, что MBT недостаточно финансово здоров и может ожидать проблем с выполнением своих краткосрочных обязательств.

-Debt to Equity Ratio соотношение долга к капиталу плохое

-"Жирная" дивидендная доходность в 10% с лишним годовых

✨Технический анализ

-Зона поддержки в диапазоне от 8,97 до 9,32.

-Зона сопротивления в диапазоне от 9,42 до 9,54

Цены в последнее время консолидируются. Происходит откат, который может предоставить хорошую возможность для входа.

Прогнозы аналитиков

Средняя в рублях - 351 рублей

Средняя в долларах 11,5$

Аналитики Тинькофф

Наше мнение: Покупать

Телекоммуникационная группа, предлагает услуги мобильной и стационарной связи, широкополосного Интернета и платного телевидения. Работает в России, на Украине, в Туркменистане, Армении и Белоруссии. Стабильный основной бизнес, есть потенциал роста за счёт развития МТС банка и других связанных бизнесов EBITDA продолжает расти по 5% в год Высокие дивиденды, около 10% доходности, прозрачная дивидендная политика. Компания будет стремиться выплатить в течение 2019, 2020 и 2021 календарного года в качестве дивидендов не менее 28 рублей в год на одну акцию посредством двух полугодовых платежей

Минусы: Долговая нагрузка 2,0 чистый долг/EBITDA

По оценкам «Велес Капитала», в этом году негативный эффект влияния пандемии на сервисную выручку МТС превысит ₽10 млрд, при этом большая часть потерь придется на роуминг. С учетом снижения продаж в розничной сети МТС может недосчитаться до 3% от выручки. Негативно на результатах также скажутся дополнительные резервы по кредитам МТС Банка и временное закрытие части розничных салонов компании.

Большинство негативных эффектов проявятся во втором квартале, когда компания может показать отрицательную динамику выручки, отметил аналитик «Велес Капитала» Артем Михайлин. В третьем квартале ситуация отчасти стабилизируется и улучшится к концу года. По итогам 2020 года можно ожидать роста выручки группы на 2,7% год к году, что соответствует верхней границе прогноза компании. Показатель OIBDA может снизиться на 0,1% по сравнению с прошлым годом, что также соответствует верхней границе годового прогноза компании. Финансовые результаты за второй квартал 2020 года компания представит 19 августа 2020 года.

Отчетность

Что в итоге

Подбирать бумагу планирую на дивидендом гепе, т.к. сейчас бумагу многие покупают под дивиденды и дивиденды заложены сейчас в цену акций. 8 числа должна быть просадка как минимум на стоимость дивов, а возможно и больше, потому что те кто брал исключительно ее под дивиденды тоже будут продавать.

Беру именно долларовую бумагу потому что рассчитываю на двойной рост: 1. Рост самих акций и 2. Ослабление рубля, т.е. еще и рост в рублях за счет курсовой разницы. Взять хочу в диапазоне 8,9-9,1 и продать в +10% минимум.

Бумага хорошая это наш отечественный лидер в телекоммуникациях див.геп должны откупить быстро 1-2 недели. Но всегда помним про рыночные риски.

Повторяю, что я буду брать бумагу на отсечке, не вижу смысла переплачивать за дивиденды, с которых еще и налог заберут( заработаю именно на росте котировок. Идея основана именно на этом. 8 июля можно до 10 утра, до открытия выставить а стакан заявку на покупку и возможно получится урвать акции по еще более вкусной цене, вспомните идею с #FIVE

* - Не является индивидуальной инвестиционной рекомендацией