🤸Обзор компании Lululemon Athletica - $LULU

Сектор: Потребительский циклический

Индустрия: Розничная торговля одеждой

Штат сотрудников: 19,000

✅ Мой телеграмм-канал

Lululemon athletica inc. совместно со своими дочерними компаниями разрабатывает, распространяет и продает в розницу спортивную одежду и аксессуары для женщин, мужчин и молодежи. Компания работает в двух сегментах: Company-Operated Stores (Магазины, управляемые компанией) и Direct to Consumer (Прямые поставки потребителям). Компания предлагает брюки, шорты, топы и куртки для здорового образа жизни и спортивных занятий, таких как йога, бег и тренировки, а также другие активные занятия и спортивная одежда для молодежи. Также предлагает аксессуары для фитнеса, например коврики и т.д. Компания продает свою продукцию через сеть фирменных магазинов, торговые точки, сетевые оптовые продажи, такие как студии йоги, оздоровительные клубы и фитнес-центры, временные помещения, в том числе сезонные магазины. Компания также напрямую работает с потребителями через мобильные приложения и сайт электронной коммерции lululemon.com. Компания управляет магазинами под брендами lululemon и ivivva в США, Канаде, Китайской Народной Республике, Австралии, Великобритании, Японии, Новой Зеландии, Германии, Южной Корее, Сингапуре, Франция, Малайзия, Швеция, Ирландия, Нидерланды, Норвегия и Швейцария.

Lululemon sportsa inc. была основана в 1998 году и находится в Ванкувере, Канада.

🤸 На чем зарабатывает

По состоянию на 3 мая 2020 года lululemon управлял 489 фирменными магазинами по миру.

Компания предлагает ассортимент одежды, в том числе фитнес-брюки, шорты, топы и куртки, предназначенные для здорового образа жизни и спортивных занятий, таких как йога, тренировки и бег, а также другие потные тренировки и общей физической подготовки под торговой маркой lululemon athletica. Кроме того, в ассортимент товаров для занятий фитнесом входят такие аксессуары, как сумки, носки, нижнее белье, коврики для йоги, DVD-диски с инструкциями по йоге, бутылки с водой и другое снаряжение.

Компания продает свою продукцию преимущественно в Северной Америке через сеть фирменных и розничных магазинов, торговых точек и складов, независимые франшизы, а также оптовую сеть. Кроме того, компания имеет сайт электронной коммерции с целью быстрого расширения своего онлайн-бизнеса.

Компания заключила лицензионные соглашения и соглашения о поставках с партнерами на Ближнем Востоке и в Мексике, благодаря которым ей разрешено управлять торговыми точками под брендом lululemon в Объединенных Арабских Эмиратах, Кувейте, Катаре, Омане, Бахрейне и Мексике. Кроме того, они имеют право продавать продукцию lululemon через сайты электронной коммерции компании в этих странах.

🤸 Аргументы в пользу компании

- Компания лидер в своей индустрии. Входит в топ-10 самых быстрорастущих розничных брендов в 2019-2020

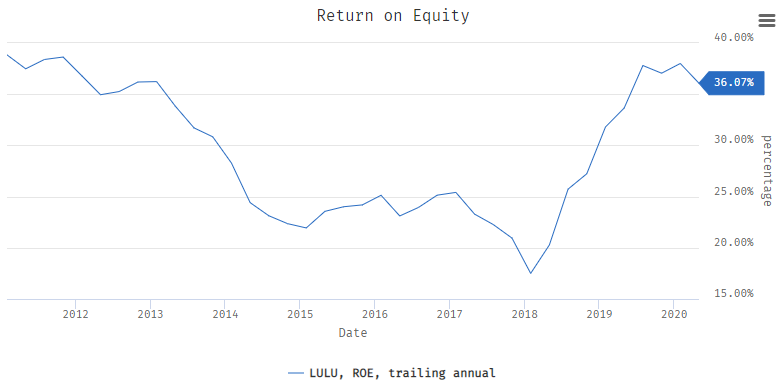

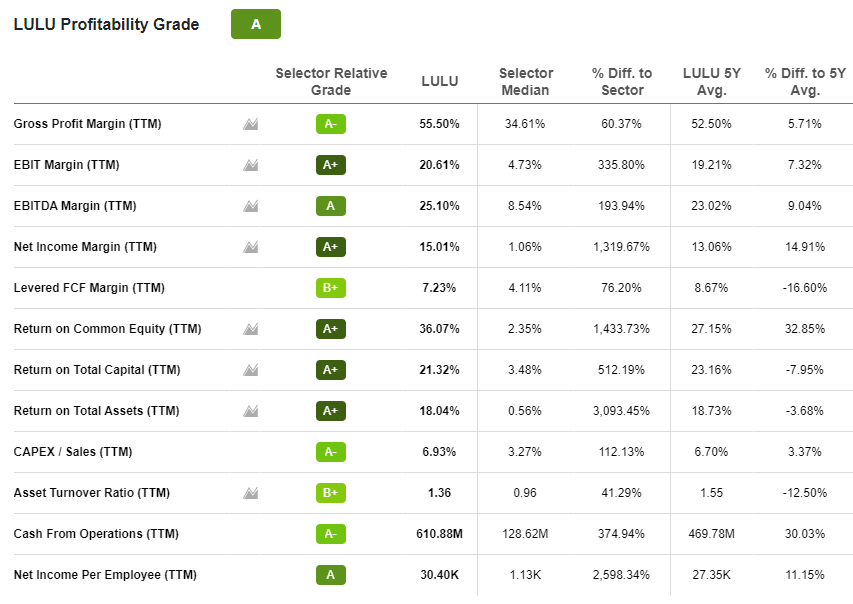

- ROE пока показывает положительную динамику, он позволяет инвесторам оценить, насколько эффективно компания использует собственный капитал.

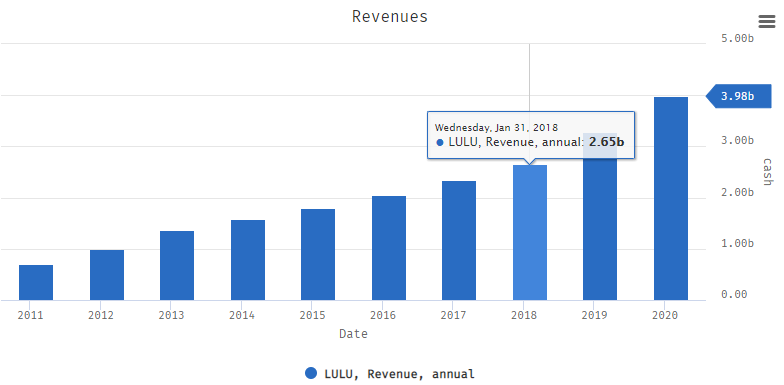

- Акции набирают обороты благодаря высоким показателям электронной коммерции, несмотря на закрытие магазинов. Пандемия коронавирусов преобразила розничную торговлю, поставив электронную коммерцию на передний план, поскольку предпочтения потребителей смещаются в сторону покупок через Интернет. Можно посмотреть статистику в Google Trends Продажи компании напрямую потребителям через веб-сайт и приложение выросли на 70%

- Компания инвестирует в свои веб-сайты и мобильные приложения в течение последних нескольких кварталов, чтобы улучшить качество обслуживания посетителей. Эти инвестиции улучшили функциональность, включая оформление заказа, навигацию, поисковый обзор и скорость работы наших сайтов. Эти возможности явно окупились на фоне коронавирусного кризиса в первом финансовом квартале, когда большинство оффлайн магазинов по всему миру оставались закрытыми.

После того, как с середины марта в Северной Америке и Европе наблюдались блокировки, компания вступила в фазу восстановления с конца марта и апреля. Этот период привел к появлению новой нормы, с большим количеством людей, занимающихся тренировками дома удаленно. Следовательно, онлайн-продажи взлетели на 125% в апреле, причем импульс продолжился и во втором финансовом квартале. Примечательно, что продажи электронной коммерции выросли на 170% в Европе и почти на 150% в Австралии. Между тем, в Китае компания наблюдала положительные результаты уже в марте, таким образом рост электронной коммерции более чем компенсировал снижение продаж в магазинах.

- Недавно компания внедрила интеллектуальные возможности поиска поставщиков, которые используют машинное обучение и искусственный интеллект для наиболее эффективного управления заказами электронной коммерции через дистрибьюторскую сеть. Это, вероятно, приведет к увеличению скорости доставки, минимизации затрат и эффективному использованию складских пулов для сокращения уценок товара.

- Несмотря на то, что lululemon не предоставил рекомендаций по финансовому 2020 году, он по-прежнему оптимистично смотрит на свои показатели в ближайшие кварталы. Во втором финансовом квартале компания ожидает, что доходы цифрового канала останутся высокими, что, как ожидается, будет умеренным во втором полугодии по мере того, как оффлайн бизнес будет продолжать восстанавливаться. Цифровые продажи во втором финансовом квартале, вероятно, будут относительно соответствовать апрельским тенденциям роста на 125%. Кроме того, прогнозируется последовательное повышение доходов в течение оставшейся части 2020 финансового года.

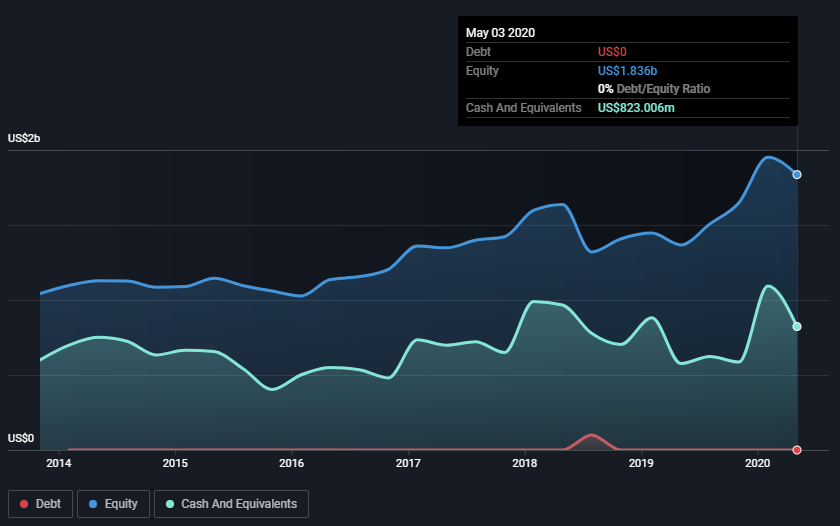

- Несмотря на некоторые проблемы из-за вируса компания в хорошем финансовом положении. Компания завершила 1 финансовый квартал 2020 с общей ликвидностью в 1,2 млрд. долл. Она включала 823 миллиона долларов США в виде денежных средств и их эквивалентов и 398,2 миллиона долларов США в виде свободных мощностей по возобновляемой кредитной линии. Сильная ликвидность компании достаточна для выполнения ее краткосрочных долговых обязательств. Кроме того, компания эффективно управляет товарно-материальными запасами, балансируя предложение с текущим снижением спроса, а также работает с поставщиками для обеспечения бесперебойного ассортиментного потока во втором полугодии, когда ситуация, вероятно, улучшится. Для сохранения финансовой устойчивости руководство проводит оценку структуры расходов и капитальных вложений на проекты по открытию и реконструкции магазинов. Компания также временно приостановила программу обратного выкупа акций. Однако до приостановки программы компания выкупила 400 тыс. акций по средней цене 172.68$ за акцию в первом финансовом квартале.

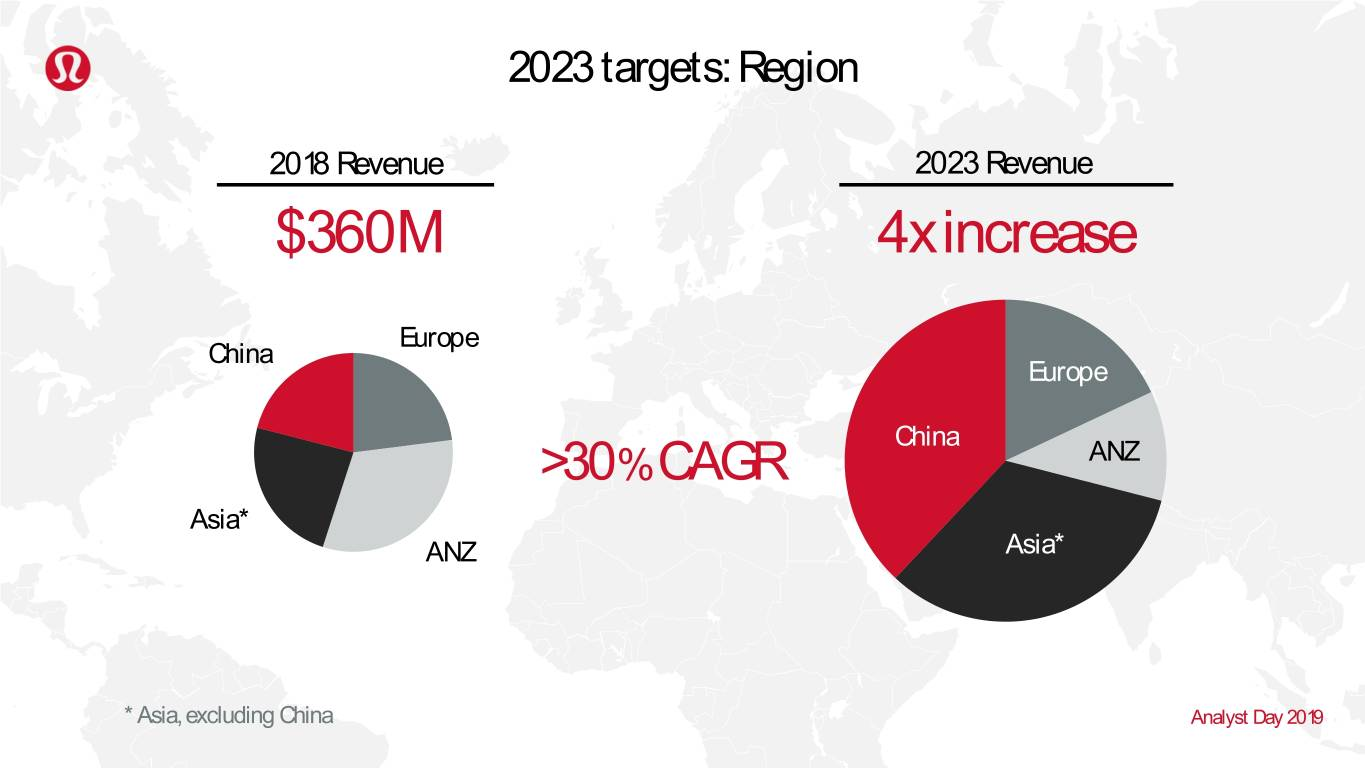

- Амбициозные планы и стратегический план "Сила трех" рассчитанный на 5 лет, нацелен на удвоение продаж в мужской и цифровой категориях, а также на увеличение продаж в международном подразделении в четыре раза к 2023 году.В дальнейшем компания остается оптимистичной в отношении инноваций, которые она планирует внедрять в свой ассортимент как для мужчин, так и для женщин. Руководство планирует продолжать инвестировать в стратегии, направленные на поддержание покупательской активности, в том числе в расширение базы магазинов и повышение уровня покупательского опыта. В соответствии с этими планами, компания ранее предполагала обеспечить рост продаж в магазинах с низким уровнем потребления в течение следующих пяти лет. lululemon также ожидает некоторые ежегодные выгоды от этого плана, которые включают скромное улучшение валовой прибыли, небольшое снижение затрат на SG&A, операционный рост, превышающий рост продаж, рост прибыли на акцию, равный или превышающий рост операционной прибыли, и капитальные затраты примерно на 6-8% от продаж.

- Активное желание и действия компании развиваться в онлайн пространстве. Есть мнение, что онлайн занятия йогой будут также популярны и после снятия ограничений из-за вируса. Также Lululemon согласилась купить фитнес-компанию MIRROR - это интерактивная платформа для тренировок. Благодаря этой сделке LULU продвинет свой стратегический план "Сила трех" , усилит цифровые и интерактивные возможности. Компания рассчитывает завершить сделку во втором квартале 2020 финансового года. MIRROR включает в себя приложение для своих пользователей с премиум-пакетом подписки от $599.99 в год. Оно предлагает тренировочные программы, как предварительно записанные, так и в прямом эфире, а также имеет массу другого полезного контента для своих пользователей. Также продается устройство на фото ниже, это устройство, которое показывает вам тренировки, показывает вашего "инструктора" как он тренируется, и отслеживает различную фитнес-статистику. Цена устройства составляет 1495 долларов, или 42 доллара в месяц в течение 36 месяцев (кредит). Несмотря на эту дорогостоящую бизнес-модель, компания набирает обороты с привлечением пользователей. Каждую неделю на платформу добавляется более 70 новых упражнений, и она включает более 40 различных типов упражнений. Помимо устройства и пакетов подписки, компания продает на своем веб-сайте другие аксессуары, такие как наборы для ухода за своим устройством, мониторы сердечного ритма и фитнес-браслеты.

- Хороший маркетинг. "ЛУЛУ" известен своими легендарными леггинсами за $100 и прямым маркетингом на потребительском рынке. Компания очень лояльна, когда речь заходит о потребностях потребителей и отзывах о продукции. До кризиса эта компания имела дополнительный контакт с клиентами через занятия йогой, которые проводились в магазинах компании в нерабочее время. Во время корона-кризиса компания добавила на свой сайт раздел "Домашние тренировки" и такой контент в социальных сетях. Всплеск домашних тренировок является одной из причин того, что акции компании так хорошо росли с марта. Если вы прочитаете раздел "Комментарии" на страницах социальных сетей, то увидите подавляющее большинство положительных отзывов о товаре. Этот положительный отзыв покупателей - самая большая сила Lululemon, которая оправдывает несколько более высокую цену за товар по сравнению с конкурентами. Более высокая цена продукта означает более высокую маржу и более высокую цену за акцию.

🤸 Минусы и риски

- Ожидания инвесторов от компании высоки, как бы не наступило разочарование. Акции сильно выросли, выше февральских пиков, при этом в розничном торговом секторе дела "не очень", акции lululemon выросли на примерно 54-56% за последние три месяца по сравнению с ростом отрасли на примерно 30%

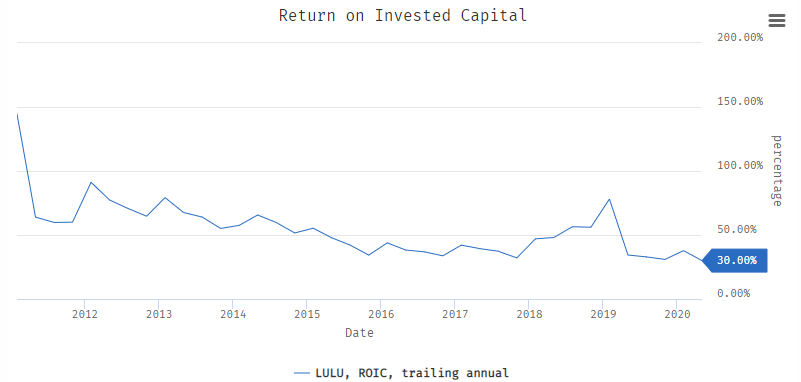

- Падает ROIC (ROIC позволяет инвесторам оценить, насколько эффективно компания трансформирует инвестируемый в нее капитал в прибыль.

- Плохой отчет за 1 финансовый квартал. Руководство не дало никаких прогнозов на 2020 финансовый год из-за последствий вспышки коронавируса.

- в течение первого финансового квартала маржа lululemon оставалась под давлением из-за более высоких затрат на фоне пандемии. Валовая прибыль компании снизилась на 21%, а валовая маржа сократилась на 260 базисных пунктов (б.п.) до 51,3%. На валовую маржу в первую очередь благотворно повлияло увеличение на 180 б.п. маржинальной прибыли в результате снижения себестоимости продукции и благоприятной структуры ассортимента. Увеличение продуктовой маржи было более чем компенсировано снижением среднего показателя заполняемости и амортизации на 330 б.п., снижением на 100 б.п. среднего показателя по продуктам и расходам на их поставку, а также отрицательным влиянием иностранной валюты (курсовой разницы) на 20 б.п. Кроме того, расходы на коммерческие и административно-управленческие операции выросли на 3% в первом финансовом квартале, отражая рост на 890 б.п. в процентном отношении к объему продаж. Снижение среднего уровня расходов на коммерческие и административно-управленческие операции произошло в основном в результате снижения выручки из-за закрытия магазинов, связанных с COVID-19, и продолжающихся платежей сотрудникам в течение этого периода. В результате снижения валовой прибыли и увеличения расходов на коммерческие и административно-управленческие операции операционная прибыль снизилась на 74,5% до 32,8 млн. долл. Операционная маржа сократилась до 5% по сравнению с 16,5% в предыдущем квартале.

(Трудный пункт😁)

- Конкуренция. Lululemon элитный и премиальный бренд активной одежды, зарекомендовавший себя как лидер рынка в сегменте одежды для йоги. Однако компания сталкивается с жесткой конкуренцией со стороны ведущих брендов, таких как Gap, NIKE, Nordstrom, L Brands и Under Armour, а также других частных и бутик-брендов, чтобы захватить долю рынка. Кроме того, Amazon.com расширяет предложение одежды занятий спортом и активного отдыха, усиливая тем самым конкуренцию.

- индустрия розничной торговли одеждой ориентирована на потребителя и, следовательно, очень чувствительна к здоровью экономики. Расходы на одежду и аксессуары в значительной степени зависят от личных располагаемых доходов потребителей. Макроэкономические проблемы, такие как высокий уровень задолженности домашних хозяйств и безработицы, могут сдерживать потребительские расходы на эти статьи.

- учитывая соотношение цены и прибыли P/E компания выглядит довольно переоцененной по сравнению с сектором и S&P 500, сейчас у LULU коэффициент P/E составляет 77,4 по сравнению со средним для отрасли форвардным коэффициентом P/E, равным 35,18.

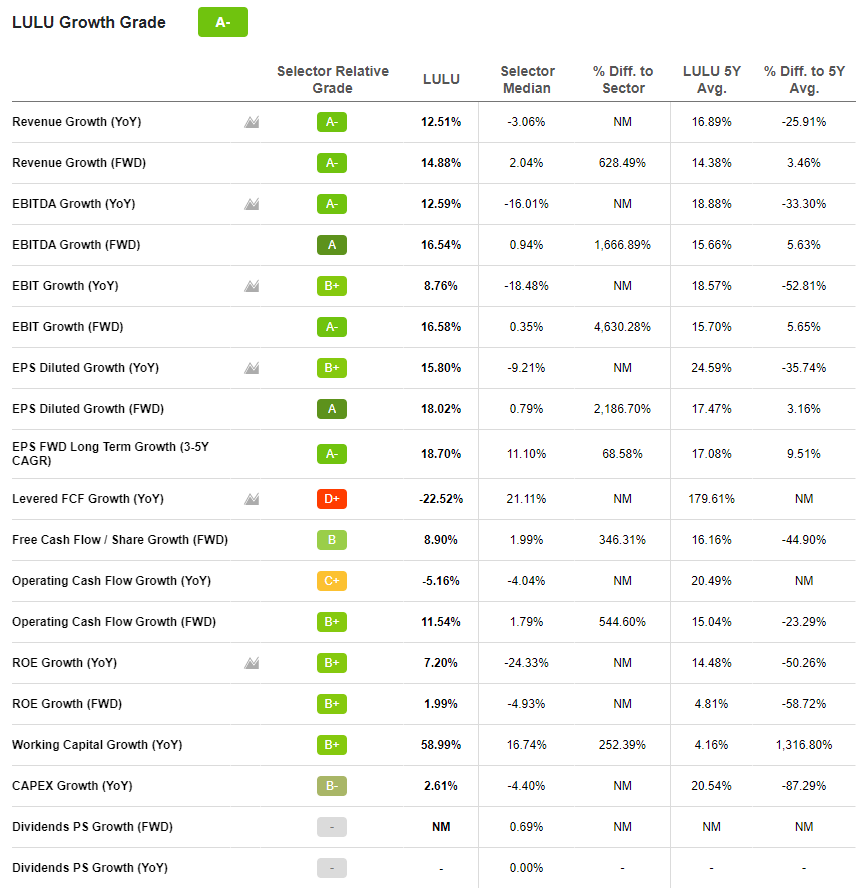

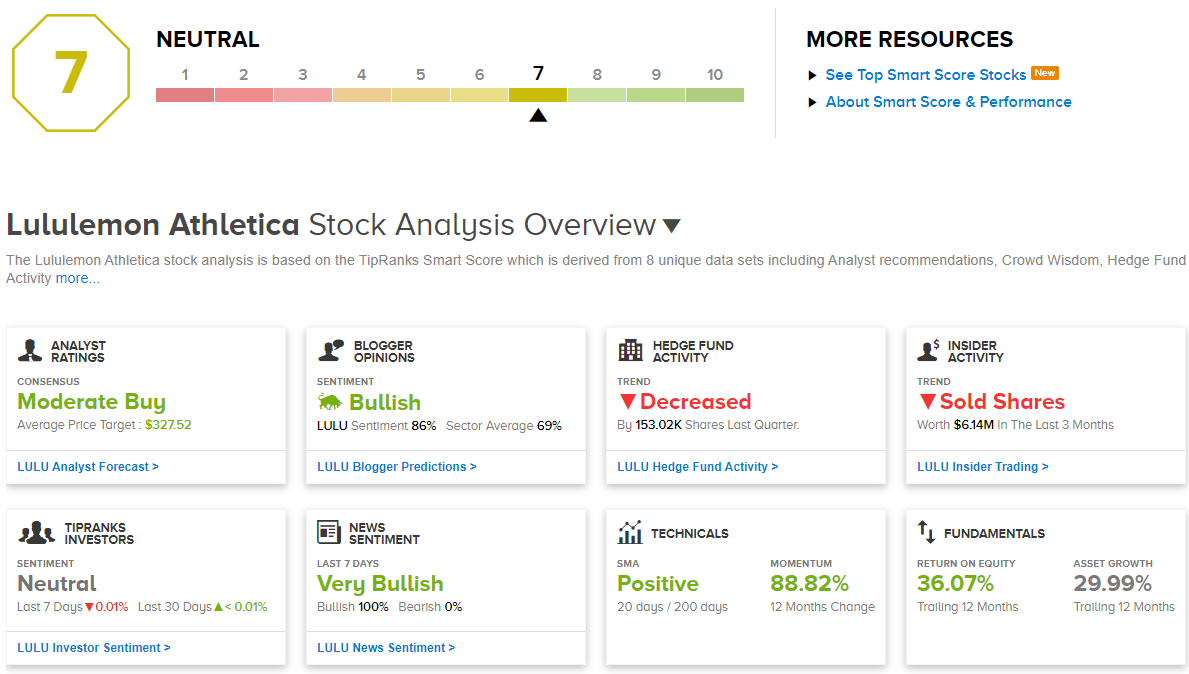

🤸 Фундаментальные показатели

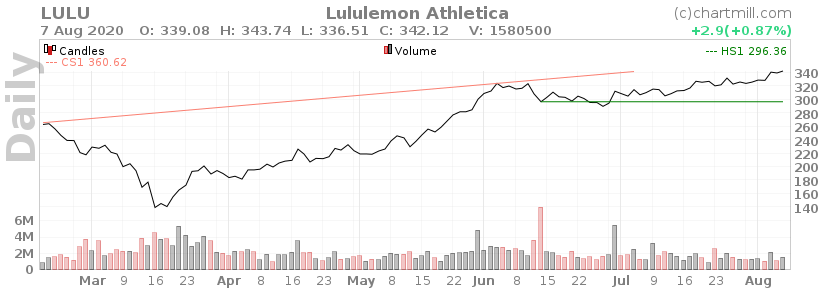

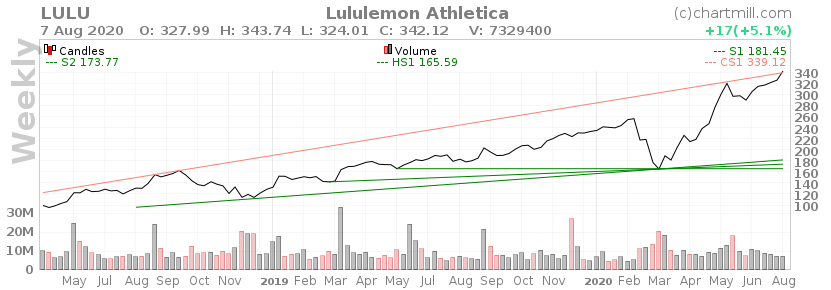

🤸 Технический анализ

- Зона поддержки от 296,36 до 305,14

- Поддержка на уровне 180,78

- Поддержка на уровне 173,77

- Поддержка на уровне 165,59

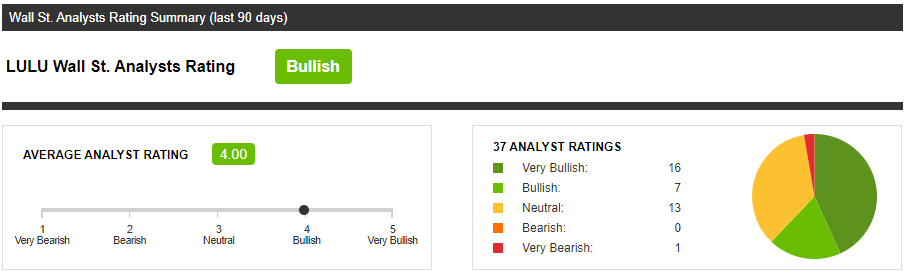

🤸 Прогнозы аналитиков

Средняя целевая цена составляет 327,52 доллара с высоким прогнозом в 378 долларов и низким прогнозом в 192 доллара

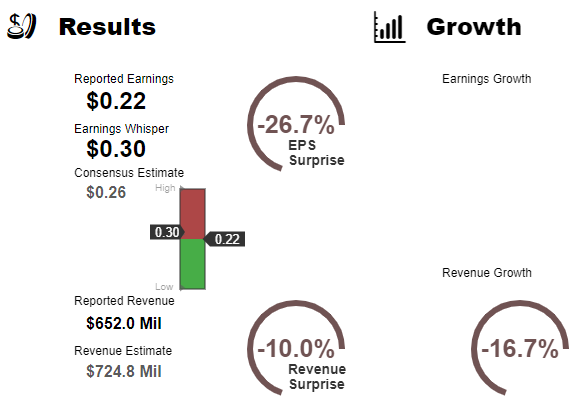

🤸 Отчетность

- Чистая прибыль на акцию (GAAP) упала до 0,22 доллара, меньше консенсуса на 0,04 доллара. Год назад прибыль на акцию в первом квартале 2019 года составляла 0,74 доллара.

- Выручка составила 651,96 млн долларов, меньше прогноза на - 44,02 млн долларов (-16,7% г / г).

- Выручка оффлайн магазинов составила 260,0 млн долларов США. 39,9% от общей выручки по сравнению с 506,4 млн долларов США или 64,7% от общей выручки в первом квартале 2019 года.

- Выручка от электронной торговли составила 352,0 млн долларов США, или 54,0% от общей выручки, по сравнению с 209,8 млн долларов США, или 26,8% от общей выручки, в первом квартале 2019 года.

- Валовая прибыль составила 334,4 млн долларов США, или 51,3% чистой выручки, по сравнению с 421,7 млн долларов США, или 53,9% чистой выручки, в первом квартале 2019 года. Валовая прибыль снизилась на 260 базисных пунктов по сравнению с первым кварталом 2019 года.

Отчет за 2 финансовый квартал будет 10 сентября 2020.

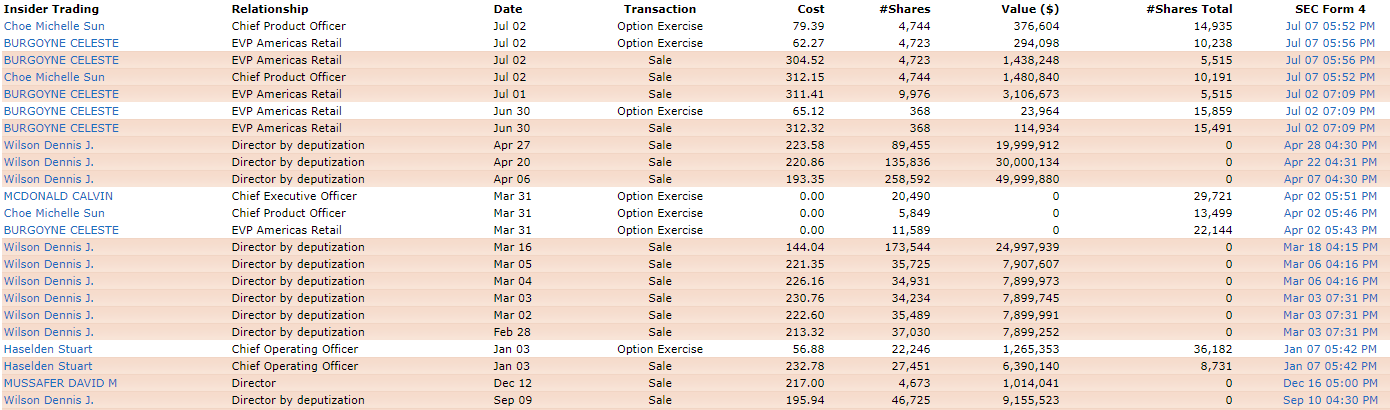

🤸 Инсайдерские сделки

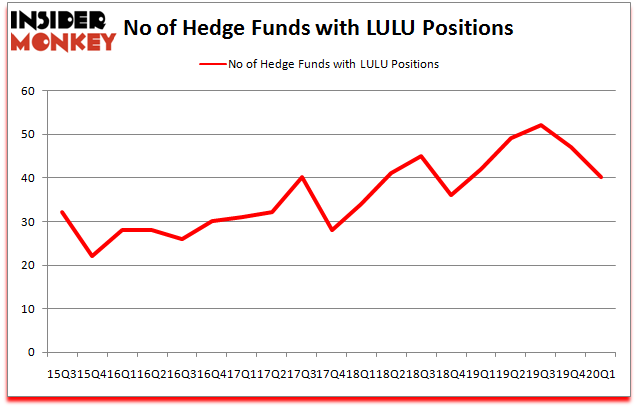

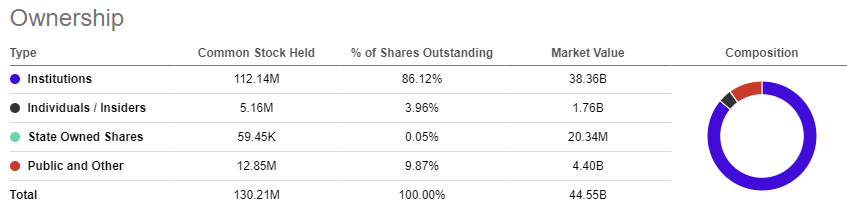

🤸 Хедж-фонды

Во втором квартале 2020 года в общей сложности 40 хедж-фондов, отслеживаемых Insider Monkey, удерживали длинные позиции по этой акции, что на -15% по сравнению с кварталом ранее. С другой стороны, год назад было 42 хедж-фонда с бычьей позицией по LULU.

Согласно базе данных хедж-фонда Insider Monkey, Renaissance Technologies занимает самую большую позицию в Lululemon Athletica inc. Renaissance Technologies имеет позицию в $169,9 млн акций, что составляет 0,2% от ее портфеля 13F. Второе место занимает AQR Capital Management, занимающая позицию в размере 120,7 миллиона долларов 0,2% ее портфеля 13F выделяется компании. Остальные профессиональные финансовые менеджеры, занимающие длинные позиции, состоят из D. E. Shaw'S D E Shaw, Samlyn Capital и Eashwar Krishnan's Ty Bourne Capital Management. С точки зрения веса портфеля, присвоенного каждой позиции, MIK Capital выделила самый большой вес Lululemon Athletica inc., около 3,69% от его портфеля 13F. Ty Bourne Capital Management также относительно очень оптимистично относится к акциям, 2,88% своего портфеля акций 13F LULU.

Но есть и те фонды, которые полностью сократили свои позиции в первом квартале. Любопытно, что Hitchwood Capital Management сократила самую большую позицию из топовых фондов, контролируемых Insider Monkey,на общую сумму около 42,6 миллиона долларов. Фонд Citadel Investment Group, также сократил свои акции на сумму около $ 33,6 млн. Эти шаги, мягко говоря, интригуют, поскольку в первом квартале 7 хедж-фондов полностью закрыли свои позиции по акции.

🤸 Что в итоге

Lululemon растет и развивается большими шагами, это уже не просто вещи для йоги, теперь это езда на велосипеде, пешие прогулки, прогулки в горах, игра в гольф и т.д. Это целый комплекс по поддержанию интереса людей к активной жизни, в том числе и онлайн продукты и тренировки.

Covid внес свои корректировки в деятельность всех компаний, "ЛУЛУ" не исключение, что и показал отчет за 1 квартал, но в плане долгосрока это временно, конечно последствия вируса будут с нами еще несколько кварталов, но в долгосрочном горизонте все придет в норму.

В 2019 году Lululemon открыла новых 24 магазина в Азиатско-Тихоокеанском регионе и восемь в Европе. Компания также расширила свои рынки электронной коммерции на Японию, Германию и Францию. Это говорит, что компания идет в ногу со временем и пытается захватывать новые и новые рынки, все более и более заставляет обращать на себя внимание конкурентов.

В мире тренд на здоровый образ жизни и спорт все больше набирает обороты, видно, что руководство компании это понимает хорошо. А еще раньше бизнес компании в основном был нацелен на женщин, но в последние года мужской "сектор" тоже набирает обороты, подробнее.

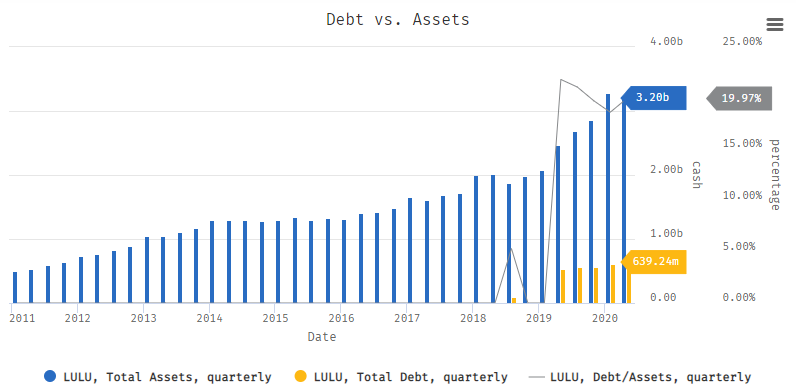

У компании нет долгов, по нынешним временам это не такое уж и частое явление)

Смущает одно, что акции компании очень сильно и высоко выросли, ну это ж не IT какое-то?) Мне кажется, что на компанию акционеры возлагают слишком много надежд, есть шанс, что компания не сможет их оправдать. Мне кажется, что в краткосрочной перспективе по акциям компании должна быть коррекция, хотя бы в виде фиксации прибыли. Даже на месячном графике индикаторы MACD и RSI говорят о перекупленности, как бы не произошло отката до уровней 250-270$

Но это лишь мое скромное мнение и может быть акция поведет себя по другому, но лично я бы не стал сейчас заходить в бумагу, хотя компания хорошая. ИМХО

🤸 Ссылки

CROX или LULU: какая акция сейчас лучше?

Lululemon Athletica vs. Nordstrom

🤸 Дисклеймер

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.