👷 Обзор IPO ПАО «ГК «Самолет» - #SMLT

Мой телеграмм - https://t.me/pavelppk

IPO Группы "Самолет" на Московской бирже состоится 29 октября 2020 года, на данный момент идет сбор заявок. Первый день торгов – 2 ноября 2020 года. Тикер - $SMLT. ВТБ Капитал выступает единственным глобальным координатором и совместным букраннером Предложения. BCS Global Markets выступает совместным букраннером Предложения.

Группа «Самолет», основанная в 2012 году, является системообразующим предприятием российской экономики, одним из крупнейших российских девелоперов, входит в топ-10 застройщиков по объему текущего строительства и по итогам 2019 года заняла 5-е место в стране по объему ввода жилья в эксплуатацию. Компания создает современные городские кварталы и является лидером комплексного освоения территорий в Московском регионе. Проекты Компании отличаются продуманной организацией жилых пространств, мест общего пользования и развитой социальной инфраструктурой.

Группа «Самолет» является одной из самых быстрорастущих на рынке недвижимости за счет нескольких факторов, отличающих ее от конкурентов: эффективности бизнес-модели asset light, профессионального подхода к комплексному освоению территорий, успешной практики создания совместных предприятий с владельцами земельных участков и высоких темпов строительства с применением современных технологий.

Группа «Самолет» специализируется на реализации масштабных проектов комплексного освоения территорий и предусматривает строительство объектов социальной инфраструктуры одновременно с первыми очередями.

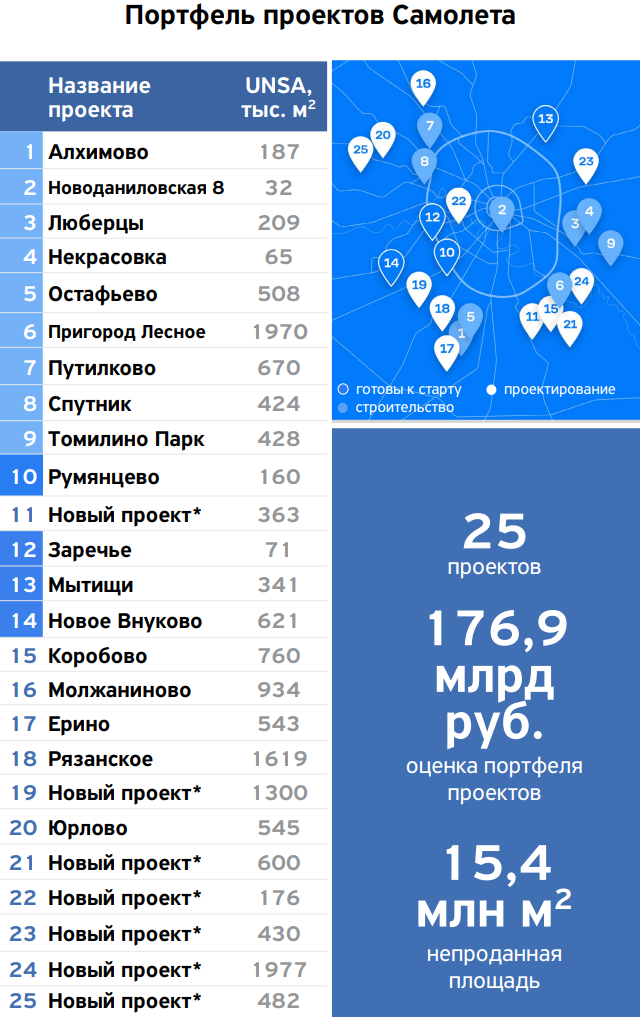

С момента основания Компания сдала в эксплуатацию более 2 млн кв. м недвижимости. Портфель проектов составляет более 15 млн кв. м и продолжает расти.

Головной компанией Группы является ПАО «ГК «Самолет», созданное 25 июня 2018 года в результате реорганизации в форме преобразования ООО «Группа компаний «Самолет» в АО «Группа компаний «Самолет». 19 октября 2018 года АО Группа компаний «Самолет» приобрело статус публичного акционерного общества.

👷На чем зарабатывает

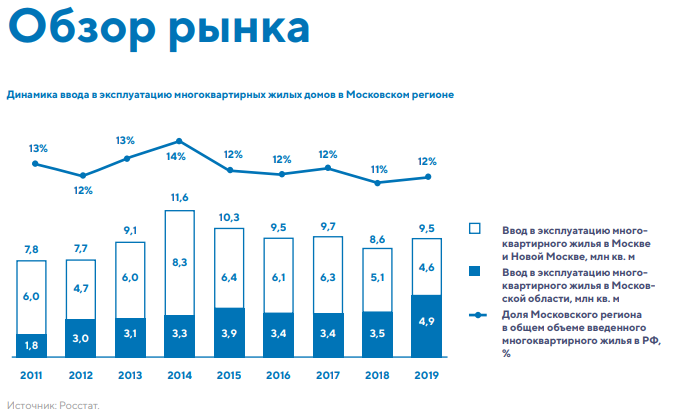

Основным рынком присутствия Группы «Самолет» является рынок недвижимости Московского региона. Московский регион самый крупный рынок недвижимости в России ~20% доля Московского региона в общем объеме ввода в эксплуатацию многоквартирного жилья в России.

Годовой отчет компании за 2019 год настоятельно рекомендую заглянуть! и сюда тоже Операционные результаты за 9 месяцев 2020 года. Перспективы развития

Несмотря на значительный рост средней цены квадратного метра в Московском регионе с 2000 года, уровень спроса остается достаточно высоким в связи с ростом реальных доходов населения и повышением доступности ипотечного кредитования.

Средняя цена квартиры в московских новостройках

12 726 700 руб.

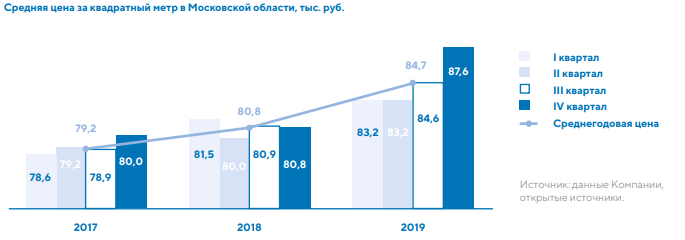

Цены во всех сегментах показывают положительную динамику на продолжительном периоде. Средняя стоимость в массовом сегменте (стандарт + комфорт) в IV квартале 2019 года составила 175 тыс. руб./кв. м, рост — 9% за год. Цена квадратного метра в бизнес-классе показала рост на 6%, а сильнее всего вырос премиум-класс — на 20%. В Московской области в IV квартале 2019 года средняя цена предложения составила 87,6 тыс. руб./кв. м, а в Новой Москве — 125 тыс. руб./кв. м.

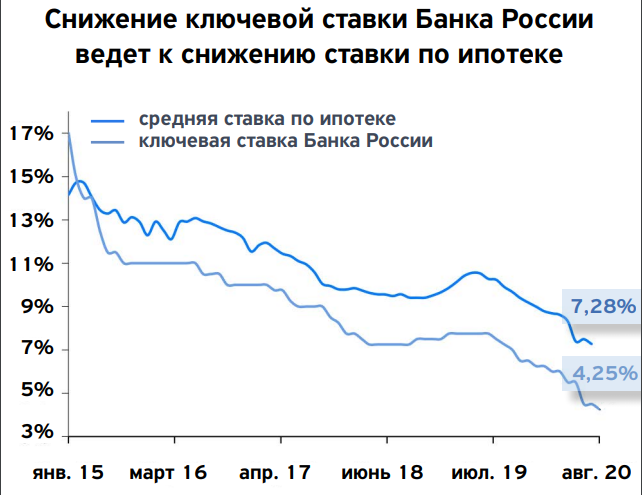

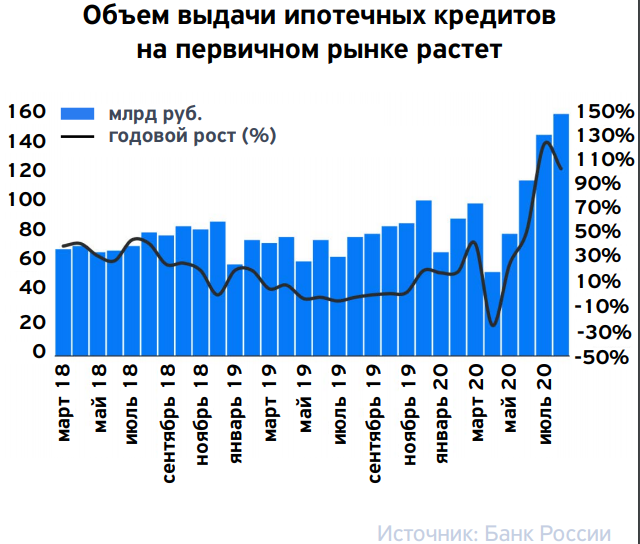

Что касается структуры продаж, то большая часть из них приходится на ипотеку. За первые девять месяцев этого года доля ипотеки в общем объеме продаж выросла на 6%, до 76%. Этому способствовала госпрограмма льготной ипотеки под процент не выше 6,5% годовых на весь срок, принятый в апреле и действующий до середины 2021 года, а также сокращение ключевой ставки Банком России, которое привело к снижению ставок по ипотеке и росту спроса на нее.

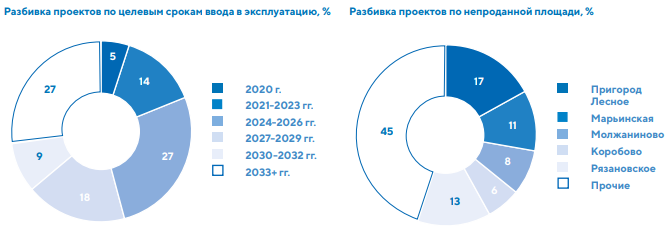

Группа «Самолет» обладает сбалансированным портфелем проектов, общая стоимость которого на конец отчетного года составляла 117,6 млрд руб. Основной проектный банк расположен в Московском регионе, один проект Группа также реализует в Ленинградской области. Портфель Группы хорошо диверсифицирован и сбалансирован как по срокам ввода в эксплуатацию, так и по размеру проектов — ‒ ни один из проектов не занимает более 20% портфеля по выручке или объему непроданной площади.

👷 Аргументы в пользу компании

— Бизнес-модель asset light. Мне этот пункт особенно нравится. Этакий дропшипер в сфере строительства. Компания не ведет строительные и монтажные работы сама, а отдает их на аутсорс. Она занимается проектированием, получает все необходимые разрешения на строительство, контролирует его, ведет продажи и обслуживает клиентов после продажи, но не строит. Это позволяет ей: сократить операционные риски; обеспечить конкурентную структуру затрат (не тратить на оборудование, стройматериалы и т. д.); опережать сроки строительства; сохранять гибкость в кризисные периоды. Эта модель проявляется еще в том, как компания работает с владельцами земельных участков. Она не выкупает участки вовсе или покупает их, но не сразу. Самолет заключает долгосрочные партнерские соглашения, которые могут предполагать: долгосрочную аренду земельных участков с постепенным выкупом после старта проекта (при этом оплата может производиться в форме квартир, построенных на земельном участке); совместное предприятие, в котором землевладелец получает долю и дивиденды (операционную деятельность предприятия ведет Самолет); покупку земельных участков с оплатой в рассрочку под залог участка (обычно платежи привязаны к срокам проекта). При таком подходе Самолет избегает крупных вложений на старте проекта и снижает кредитные риски. Самолет ведет бизнес по модели “asset light”, то есть они строят и закупают материалы через подряды, а за земельный участок платят собственнику долей в прибыли по завершении проекта. Это делает Самолет более гибким в объемах производства по сравнению с другими застройщиками: чтобы удвоить темпы строительства им не нужно строить второй завод, как ЛСР $LSRG, а достаточно просто выбрать из пула подрядчиков.

— Часть своих акций продадут Кенин (1%), Евтушевский (0,5%) и компания, действующая в интересах Голубкова (3,6%). Но выкупит их другая структура последнего, которая и выступит продающим акционером в ходе IPO. Компания Голубкова обязуется выкупить новые акции в ходе открытой подписки, как указано в сообщении, «посредством осуществления своего преимущественного права». Быстрый байбек с перекладыванием денег из "кармана в карман" с одновременной поддержкой котировок?

— Благоприятную среду создают рекордно низкие ставки по ипотеке, которые стимулируют рост продаж жилой недвижимости и повышают привлекательность Самолета для инвесторов. Данный тренд является особенно важным для Компании, так как около 70% сделок по покупке квартир Группы «Самолет» проводится с использованием ипотеки.

— Продление льготной ипотеки в РФ позволит выдать еще 350 тыс. кредитов под 6,5% На эти средства будет построено или начато строительство около 30 млн кв. м жилья в отрасль придет до триллиона рублей дополнительных денег. Ипотечный кредит на льготных условиях можно взять на сумму до 12 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях и до 6 млн рублей - в остальных регионах. Путин поддержал продление выдачи льготной ипотеки до июля 2021 года.

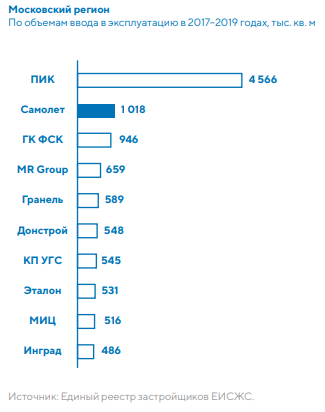

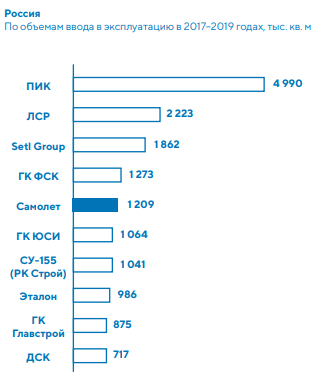

— Крупнейший земельный банк и портфель проектов для обеспечения устойчивого роста в будущем. Самолет является одним из крупнейших девелоперов Московского региона. По итогам 2019 года Компания заняла 5-е место в стране по объему ввода недвижимости в эксплуатацию. Согласно независимой оценке группы «Самолет», проведенной Cushman & Wakefield, Cushman & Wakefield называет его самым крупным среди российских девелоперов. Компания располагает крупнейшим земельным банком, который по состоянию на 30.06.2020 превышает 15 млн кв. м реализуемой площади (включая на основании прав собственности, аренды и предварительных необязывающих договоренностей в отношении части земельных участков). Из них порядка 30% находится на стадии строительства, оставшаяся часть – на предпроектной стадии и стадии проектирования. На базе текущего портфеля проектов к 2024 году группа намерена увеличить количество активных проектов до 23 и ввести порядка 1,8 млн кв. м в эксплуатацию. Согласно той же оценки группы «Самолет», проведенной Cushman & Wakefield, стоимость земельного банка на 30.06.2020 составила 176,9 млрд руб., а все активы Компании были оценены в 200,1 млрд руб.

— Фокус на самом быстрорастущем и фундаментально привлекательном регионе – Московском столичном округе. Рынок жилья, как в стране в целом, так и в отдельно взятом Московском регионе, характеризуется низким размером жилищного фонда на душу населения по сравнению со странами с крупнейшими развитыми и развивающимися экономиками. При этом в России наблюдается высокая степень износа жилищного фонда, что на фоне благоприятных ставок по ипотечным кредитам и росту новостроек, способствует постепенному повышению доступности жилья в стране. «Самолет» как ведущий игрок в массовом сегменте рынка способен эффективно капитализировать эти тренды.

— Первичный рынок жилой недвижимости в Московской области отличается фрагментированной структурой с большим количеством мелких компаний. В ближайшие годы ожидается дальнейшая консолидация рынка, которая будет сопровождаться уходом многих компаний, вызванным неспособностью адаптироваться к новым требованиям законодательства. В результате консолидации и сокращения предложения ожидается рост цен, который благотворно повлияет на ключевых игроков рынка.

— Компании присвоены рейтинги АКРА ВВВ+ (прогноз «позитивный»), НКР А-.ru (прогноз «стабильный») и «Эксперт РА» ruА- (прогноз «стабильный»).

— Со слов компании, приведу цитату:

Еще одно преимущество, характеризующее работу компании «Самолет», — высокий профессионализм в выборе инженерных, архитектурных и технологических решений. Мы одни из немногих, кто строит кирпично-монолитные дома эконом класса; мы устанавливаем лифты Otis, ставим витражное фасадное остекление, выбираем окна с качественной фурнитурой, работаем с лучшими поставщиками систем отопления и электрики: все это позволяет нам создать достойный уровень комфорта в домах, обеспечив надежность работы всех систем на долгие годы.

— Растущая выручка, растущая валовая прибыль, растущие объем продаж коммерческой и жилой недвижимости, растущая в рублях зарплата у сотрудников.

— Важно отметить усиление позиций в Москве: продажи выросли на 125% за счет запуска новых проектов и роста цен. В этом году компания запускает пять новых проектов, и три из них — в Москве. Она уже начала продажи в своем первом проекте бизнескласса — жилом комплексе «Новоданиловская 8» на Варшавском шоссе.

— Самолет продолжает усиливать позиции в Москве. ПРОДАЖИ В МОСКВЕ + 125% ЗА СЧЕТ ЗАПУСКА НОВЫХ ПРОЕКТОВ И РОСТА ЦЕН

— Новая дивидендная политика – выплаты не менее 5 млрд руб. с 2021 года, согласно которой она будет выплачивать акционерам не менее 5 млрд рублей ежегодно. При этом если долговая нагрузка компании сократится до значения ниже 1х, то она будет направлять не менее 50% чистой прибыли предыдущего финансового года по МСФО. При показателе от 1—2х — не менее 33%. Первые выплаты планируются уже в следующем году. Возможная дивидендная доходность соизмерима с той, что у конкурентов. Дивиденды могут составить около 7% годовых.

— Эскроу-счета. Компания "Самолет" выигрывает от этого, т.к. входит в число топовых застройщиков, а эскроу-счета снижают конкуренцию. В выигрыше оказались крупные кредитоспособные игроки, в числе которых Самолет. Доля пятерки лидеров на российском рынке увеличилась до 14%. Стратегическая цель Самолета достичь 20-процентной доли в Московском регионе к 2025 году (в 2019-м было 6%) теперь выглядит более реальной. С 1 июля прошлого года платежи дольщиков за квартиры в новостройках перестали поступать напрямую застройщикам. Теперь они идут на специальные эскроу-счета в банках, доступ к которым девелопер получает только после сдачи готового дома. При этом деньги на строительство он берет у того же банка, в котором открыты эскроу-счета. Такая реформа была проведена для того, чтобы дольщики не теряли деньги при заморозке строительства уже купленного ими жилья. Для многих небольших застройщиков эта реформа оказалась убийственной, потому что банки не доверяли им и не выдавали деньги на их проекты. В итоге предложение начало резко падать. В Московском регионе оно упало до минимума за восемь лет.

Сейчас с локальных рынков уходят мелкие, слабые и недобросовестные игроки. На этом фоне начинает уменьшаться предложение нового жилья, что приводит к росту маржи застройщиков. Этот факт позволяет системным игрокам рассматривать регионы, которые прежде казались неперспективными, как новые точки роста бизнеса.

— По итогам размещения free-float составит 5%. Полученные от продажи акций деньги «Самолет» направит на покупку новых участков и финансирование начала строительства уже входящих в портфель проектов. При этом среднесрочной задачей «Самолета» в статусе публичной компании будет доведение доли акций в свободном обращении (free-float) до 30–40%. Первичное предложение небольшого объема акций рынку на фоне намерения компании увеличивать free-float и привлекать капитал на фондовом рынке, по всей видимости, является началом для построения долгосрочной программы построения акционерной стоимости.

— СПБ Реновация. Еще 254 тыс. кв. м жилья возводит компания «СПб Реновация», с которой «Самолет» летом подписал партнерское соглашение. «СПб Реновация» в рамках программы расселения хрущевок планирует построить в Санкт-Петербурге 8 млн кв. м, треть из которого передадут жителям сносимых домов. По некоторым данным сумма проекта составляет около 600 млрд. рублей.

— Компании присвоены кредитные рейтинги ВВВ+ «позитивный» (АКРА), А- «стабильный» (НКР) и ruA- «стабильный» (Эксперт РА). Компания включена в перечень системообразующих предприятий России.

👷Минусы и риски

— плохая репутация у российских IPO, у частных российских инвесторов есть предвзятое отношение к этим мероприятиям и на то есть основания, к сожалению.

— Негативное влияние пандемии смог практически полностью нейтрализовать рост цен. Средняя стоимость квадратного метра увеличилась на 23%, до 118 тысяч рублей. В сентябре она взлетела еще на 12%

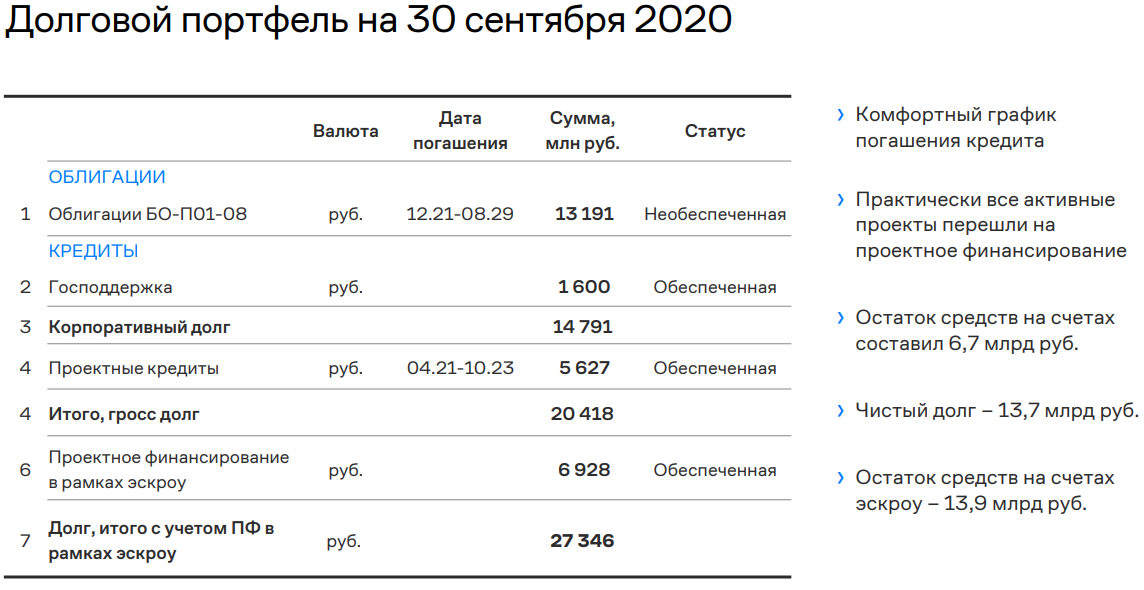

— Подросли долги. По состоянию на 30 июня 2020 года, величина чистого долга составила 13,2 млрд руб. по сравнению с 11,4 млрд руб. на 31 декабря 2019 года. Компания ведет непрерывную работу по оптимизации кредитного портфеля. Уровень долговой нагрузки ГК «Самолет» находится на среднем для отрасли уровне

— Конкуренция. ПИК и ЛСР главные конкуренты. Доходы быстрее растут у Самолета, но рентабильность ее бизнеса ниже, чем у ПИКа и ЛСР

— Снижение спроса на жилье Снижение покупательной способности населения и уровня реальных доходов может негативно сказаться на спросе на жилье и выручке Компании. Оценка вероятности риска: Средняя. Оценка воздействия риска: Высокая

— Риск экономического кризиса, связанный с пандемией коронавируса Ухудшение общей экономической ситуации, затрагивающее всех участников рынка, способно оказать негативное влияние на достижение Компанией своих целевых показателей, а также на сроки ввода в эксплуатацию новых объектов Оценка вероятности риска: Высокая Оценка воздействия риска: Средняя

— Отсутствие доступных земельных участков для девелопмента. Неспособность найти и приобрести (получить в пользование) землю для реализации будущих проектов может негативно сказаться на устойчивости портфеля проектов и достижении стратегической цели роста бизнеса Оценка вероятности риска: Низкая Оценка воздействия риска: Низкая

— Риск неисполнения обязательств контрагентами

— Риск ликвидности Отсутствие стабильного денежного потока может помешать Компании выполнить свои обязательства перед кредиторами, нанести ущерб ее репутации, операционной стабильности и вызвать рост ставок кредитования Оценка вероятности риска: Низкая

— Рост процентных ставок Увеличение ставок по кредитам может привести к росту расходов Компании на привлечение финансирования, одновременно с этим рост ипотечных ставок может привести к снижению спроса на жилье Оценка вероятности риска: Средняя Оценка воздействия риска: Низкая

— Новые изменения в законодательстве В связи со строгим регулированием строительной отрасли любое несоблюдение правил может привести к негативным финансовым результатам, а задержки в получении одобрения по проектам со стороны контролирующих органов могут привести к сдвигу сроков реализации проектов Оценка вероятности риска: Средняя Оценка воздействия риска: Средняя

— Вот тут немного желтой прессы?

👷Нейтрально

— Будет размещено 5%, из которых 2,5% продадут действующие акционеры, 2,5% - акции допэмиссии. Привлеченные в рамках IPO средства планируется направить в том числе на покупку новых площадок в Москве и Санкт-Петербурге. В пресс-службе «Самолета» сообщили “Ъ”, что группа рассматривает все возможные стратегические варианты финансирования дальнейшего развития компании. IPO позволит привлечь около 3 млрд руб.— на эти средства девелопер может приобрести площадки для строительства примерно 200 тыс. кв. м жилья, что для «Самолета» считается небольшим объемом

— «Самолету» нужна история публичной компании в том числе для получения более выгодных условий от банков при проектном финансировании

— Компания уже собиралась на IPO в 2016 году, но отложила его из-за неблагоприятной рыночной ситуации, но тогда они хотели предложить рынку более 40% акций.

— В этом году компания, как и все, столкнулась с вызовом: пандемия и карантин приостановили стройки и снизили доходы потребителей. При этом выручка компании за первое полугодие сократилась всего на 3% по сравнению с 2019-м. А валовая прибыль и маржинальность не переставали расти и за первые девять месяцев этого года прибавили 23% и 27% соответственно. Это говорит о том, что компания продолжает повышать эффективность бизнеса.

👷Фундаментальные показатели

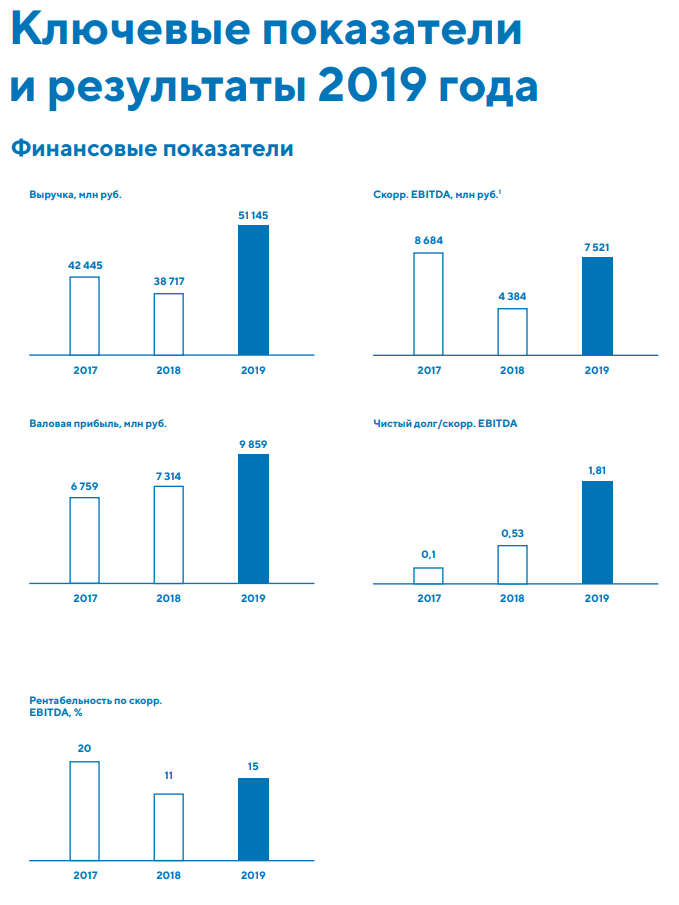

Как вы можете заметить в финансовых показателях компании чистая прибыль падает с 2017 года, при остальных растущих показателях выручки, валовой прибыли и т.д. Что это значит? - это означает, что компания тратила свою чистую прибыль на увеличение земельного банка и накопления резервов. Резервы какие -бы они не были большими всегда считаются как "убыток". У банков также, вспомните поведение американских и российских банков во время текущей пандемии, они наращивали резервы под невозврат кредитов и эти резервы не засчитывались в чистую прибыль. Зато когда эти резервы перестанут быть нужны как резервы компании их распечатают и в следующих отчетных кварталах можно будет увидеть скачок роста чистой прибыли. Вот такая математика) Компания Самолет также подтверждает, что чистая прибыль в 2019 году составила 864,3 млн руб. Снижение относительно показателей 2018 года (2,4 млрд руб.) обусловлено консервативной учетной политикой по начислению резервов, которая в будущем обеспечит устойчивые финансовые показатели, а также увеличением неденежных финансовых расходов, стр.69 отчета компании.

Но при этом у нее растет денежные средства на балансе. Компания продолжает активно реализовывать стратегию устойчивого роста, что подтверждается темпами роста объема активов баланса более чем на 23% за 2019 год. Компания придерживается взвешенной политики управления ликвидностью с очень высокой скоростью оборачивания денежных средств. При этом Компания поддерживает постоянный объем денежных средств на счетах пропорционально росту объемов бизнеса для обеспечения бесперебойного финансирования строительства.

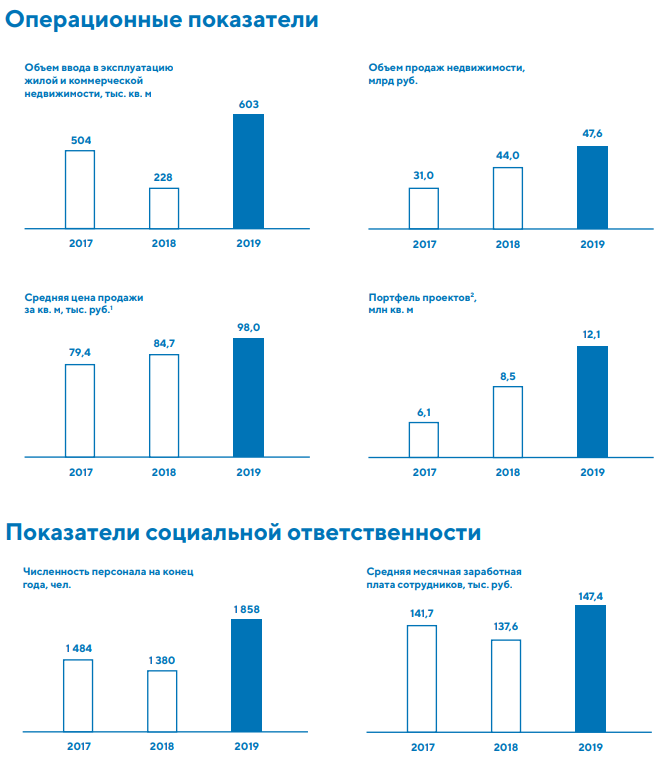

К 2024 году компания намерена увеличить количество активных проектов до 23 и ввести в эксплуатацию около 1,8 млн кв. м жилой недвижимости. Отсюда и рост показателя себестоимости продаж, больше объектов - больше расходов на их продвижение, это не хорошо и не плохо, это норма.

Остаток средств на счетах составил 6,7 млрд руб. › Чистый долг – 13,7 млрд руб. › Остаток средств на счетах эскроу – 13,9 млрд руб.

👷Прогнозы аналитиков

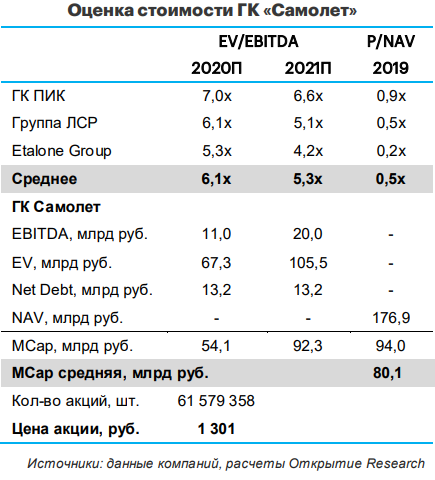

Проведем оценку стоимости ГК «Самолет» сравнительным методом с ликвидными российскими публичными девелоперами ГК ПИК, Группа ЛСР и Etalon Group на основе прогнозных показателей на 2020 и 2021 года. Для этого используем два наиболее репрезентативных для девелоперов мультипликатора: P/NAV для последней оценки портфеля активов и форвардный показатель EV/EBITDA. По итогам 2020 года ГК «Самолет» ожидает роста EBITDA на 82% до 11 млрд рублей, а по итогам 2021 года практические его удвоения. Используя эти цифры, получаем результат, представленный в таблице слева. Справедливая стоимость одной акции, по нашим расчетам, составляет от 1 301 руб., что подразумевает премию в 18% к верхней границе объявленного ценового диапазона. Если ориентироваться на эту цифру, дивидендная доходность акций компании составит не менее 6,2% годовых, что является неплохим уровнем на фоне снизившихся процентных ставок.

Мы позитивно оцениваем возможное размещение «Самолета». Если компания выйдет на рынок акций, то, на наш взгляд, у инвесторов появится еще одна интересная бумага в секторе недвижимости для инвестирования на долгосрочную перспективу. Несмотря на то, что предлагаемый пакет для размещения невелик, «Самолет» в перспективе 1-1,5 лет может увеличить free-float, чтобы поддержать ликвидность бумаг. Подробнее

👷Отчетность

Годовой отчет компании за 2019 год настоятельно рекомендую заглянуть! и Операционные результаты за 9 месяцев 2020 года. Перспективы развития сюда тоже.

👷Что в итоге

Я решил принять участие в этом первичном размещении, я понял что "Самолет" это дропшипер в сфере строительства, у которого выгодно выделяется бизнес-модель Asset-light в сравнении с классическими застройщиками. Прочитав за эти двое суток большое количество статей и комментариев под ними простых людей я понимаю, что недвижимость в России будет пользоваться спросом, особенно в Московском и Ленинградском регионах, куда "Самолет" и нацелен.

Я рассчитываю на среднесрочную перспективу и рост акций в район 1200 рублей, но помните, что спекулятивно в первые дни торгов могут акции "сильно свозить" как вверх так и вниз к 800 рублей, ну вот такое у меня ощущение) Поэтому я и оставляю часть выделенных средств под IPO в виде кэша на случай сильной просадки цены акций.

В этом году инвесторы охотно покупают акции девелоперских компаний. С начала года акции ПИК выросли на 48%, а группы ЛСР — на 16%. Спросом могут пользоваться и акции Самолета как одного из главных победителей ипотечного бума.

Чтобы быть успешным на рынке Московской Области нужно обладать сочетанием 4-х качеств: уметь быстро и дешево строить, уметь хорошо продавать, иметь административный ресурс (в лице брата губернатора Мособласти) и деньги/капитал. Самолёт сочетает в себе все эти качества.

И еще это все-таки частная компания, без государственного участия и лично для меня это плюс.

Сейчас доли акционеров головного ПАО «Группа компаний «Самолет» распределяются следующим образом: Павлу Голубкову принадлежат 47,5%, Михаилу Кенину — 37,5%, бывшему гендиректору группы Игорю Евтушевскому — 10%, еще 5% — у менеджмента.

Почему даже начинающему инвестору не нужно свое жилье - вот тут можете почитать комментарии к статье и вы поймете, что недвижимость в России всегда будет пользоваться спросом в ипотеку в том числе. Комментарии к этой статье помогут вам понять настроение населения и что застройщики, топовые застройщики России будут еще долго пользоваться спросом.

🎈Как обычно, вся интересная информация которую я смог найти перед вами, но решение вы принимаете самостоятельно. Любое IPO в разы рискованнее, чем покупка бумаг с рынка. Никого ни к чему не призываю, просто делюсь информацией и своими действиями. Пожалуйста не игнорируйте приложенные ссылки в посте, загляните в них, это может повлиять на ваше решение.

👷Ссылки

— неплохой комментарий в дзене одного из авторов

— Объявление компании о намерении провести IPO

— Операционные результаты за 9 месяцев 2020 года. Перспективы развития

— Ключевые показатели компании

— IPO Самолета - выглядит выгоднее сектора от INVEST HEROES

— Пост основателя SMART-LAB Тимофея Мартынова про IPO девелопера ГК Самолёт

— Аналитический обзор от банка "Открытие"

— Интервью Гендиректора "Самолета" Антона Елистратова

👷Дисклеймер

Мой телеграмм - https://t.me/pavelppk

✅Профиль автора в Тинькофф Инвестиции

--------------------

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих