🔧Обзор компании Intel - $INTC

🔧Описание компании

Мой телеграмм - https://t.me/pavelppk

Сектор: Технологии

Индустрия: Полупроводники

Корпорация Intel предоставляет вычислительные, сетевые, хранилища данных и коммуникационные решения по всему миру. Она работает в сегментах: центры обработки данных, Интернет вещей, решения для энергонезависимой памяти, программируемые решения, клиентские вычисления и другие сегменты. Компания предлагает платформенные продукты, такие как CPU и чипсеты, системы-на-кристалле, а также многочиповые пакетные продукты для рынков облачных вычислений, корпоративных и коммуникационных инфраструктур. Компания также предлагает флэш-память NAND и продукты постоянного тока для корпоративных и облачных центров обработки данных, а также пользователей настольных ПК и ноутбуков, для бизнеса и розницы; программируемые полупроводники, такие как программируемая пользователем вентильная матрица, прикладные интегральные схемы и сопутствующие продукты для связи, центров обработки данных, промышленных и военных рынков; также различные процессоры для ноутбуков, мобильных телефонов и настольных ПК.

Кроме того, компания предлагает платы и системы, такие как серверные платы и системы малого форм-фактора; а также продукты для подключения сотовых модемов, контроллеров Ethernet, кремниевой фотоники, Wi-Fi и Bluetooth.

Компания разрабатывает технологии компьютерного зрения и машинного обучения на основе зондирования, анализа данных, локализации, картографирования и политики вождения для передовых систем помощи водителю и автономного вождения. Обслуживает производителей оригинального оборудования, производителей оригинального дизайна, производителей промышленного и коммуникационного оборудования, а также поставщиков облачных услуг.

Компания была основана в 1968 году со штаб-квартирой в Санта-Кларе, штат Калифорния.

Intel стала публичной 13 октября 1971 года по цене 23,50 доллара США за акцию. Intel первой разработала архитектуру x86 для микропроцессоров.

🔧На чем зарабатывает

Корпорация Intel, одна из крупнейших в мире полупроводниковых компаний и основной поставщик микропроцессоров и чипсетов, постепенно сокращает свою зависимость от ПК-ориентированного бизнеса, переходя к бизнесу, ориентированному на данные,-таким как искусственный интеллект и автономное вождение.

На самом деле, сегмент бизнеса , ориентированный на данные, составил 48,3% доходов в 2019 финансовом году. Это подчеркивает тот факт, что бизнес компании, ориентированный на данные, помогает ей получать доходы, близкие к тем, которые она получает от бизнеса ПК. Вклад мероприятий, ориентированных на данные, в общую выручку постепенно рос в течение последних пяти лет и должен стать значительным в ближайшем будущем.

Компания продолжает сохранять свою доминирующую долю рынка микропроцессоров как на потребительском, так и на корпоративном рынках.

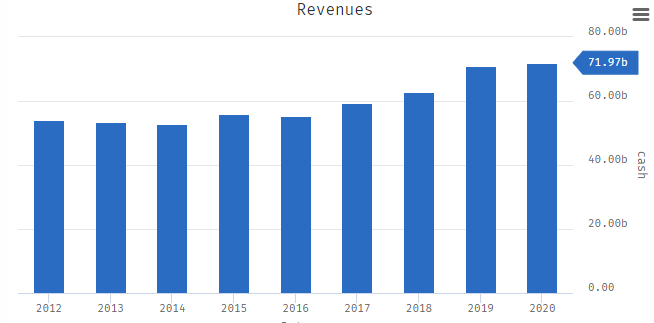

Выручка Intel в 2019 году составила 71,97 миллиарда долларов.

Сегменты (группы) центров обработки данных (DCG), Интернета вещей (IOTG), Mobileye, решений для энергонезависимой памяти (NSG) и программируемых решений (PSG) и все другие подсегменты составляют суть бизнес-модели Intel.

Выручка DCG (ЦОД) составляет 33%. Сегмент занимается серверами, рабочими станциями и другой продукцией для рынка облачных, корпоративных и коммуникационных инфраструктур.

IOTG (интернет вещей) предлагает высокопроизводительные вычислительные решения (HPC) и встроенные приложения. На этот сегмент приходится 5% выручки.

Выручка NSG (энергонезависимая память) составляет 6%. Сегмент в основном предлагает продукты памяти и системы хранения данных, такие как Optane и 3D NAND, в основном с использованием SSD.

Сегмент PSG (программируемые решения), на долю которого приходится 3% выручки, предлагает программируемые полупроводники, в первую очередь ПЛИС и структурированные ASICs.

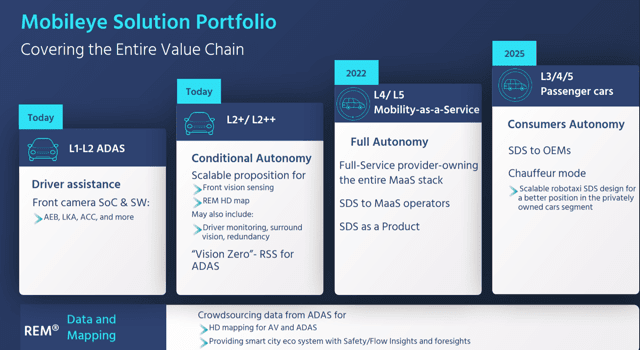

Mobileye вносит 1% в выручку. Сегмент занимается разработкой технологий компьютерного зрения и машинного обучения на основе зондирования, анализа данных, локализации, картографирования и политики вождения для ADAS и автономного вождения. Intel приобрела Mobileye в 2018 году.

Крупнейшим сегментом компании является группа клиентских вычислительных комплексов (CCG), на долю которой приходится 52% выручки.

Компания является доминирующим поставщиком компьютерных процессоров. Она начала поставлять процессоры 10-го поколения на основе 10 нанометров (Нм) (ранее называвшиеся Ice Lake) в 2019 году.

* - данные за полный 2019 год. Данные за текущие кварталы ищите в отчете компании.

🔧Аргументы в пользу компании

- Intel активно участвует в слияниях и поглощениях, недавно купив Altera, Mobileye, Nervana, Movidius и Habana Labs, чтобы поддержать свои усилия в областях, не связанных с ПК.

- Неплохое финансовое здоровье, хотя и подрос долг для увеличения ликвидности во время пандемии.

- Сейчас основное внимание компании уделяется центрам обработки данных и облачным вычислениям, где Intel делает все возможное, чтобы сохранить свою долю рынка и прибыльность. Поддерживаются постоянные инвестиции в Интернет вещей (IoT) и энергонезависимую память. Кроме того, если раньше основное внимание уделялось производству лучших вычислительных чипов (процессоров) и получению от них ведущей в отрасли прибыли, то сейчас Intel предпочитает сосредоточиться на ассортименте продукции, ориентированной на различные сегменты рынка.

- Компания с оптимизмом относится к бизнесу дата-центров. Поскольку все больше информации в различных структурах и форматах все чаще хранится в облаке, появляется потребность в микросхемах нового поколения, которые более эффективны с точки зрения стоимости и затрат энергии, но могут иметь меньшую вычислительную мощность, чем в прошлом. Это та область, где многие ожидают, что Intel упустил свои возможности из-за своей ориентации на вычислительную мощность, которая часто оказывается более дорогостоящей, а также мощность, которая не может быть использована в полной мере. Но Intel добилась успехов и в этой области и теперь предлагает более интегрированные решения, которые вероятно, будет конкурентоспособным по цене за ватт. Инвестиции компании в программируемые вентильные матрицы (FPGA) для ускорения (значительно увеличивает производительность при низком энергопотреблении) и память для уменьшения задержки и увеличения скорости помогают разрабатывать индивидуальные решения для крупных игроков. Добавление Altera и eASIC также помогает ему укрепить позиции в сетевом сегменте. Таким образом, "облачные" вычисления, виртуализация, модернизация предприятий и новые продукты (Xeon Scalable) - все это должно стимулировать продажи в 2020 году.

- Intel, возможно, опоздала на рынок мобильных устройств, но она не теряла времени, чтобы войти в Интернет вещей. По данным маркетинговых исследований Gartner, IDC и других независимых фирм, в ближайшие несколько лет на этом рынке будет наблюдаться сильный рост. Возобновление внимания Intel к поставкам не только чипов, но и связанного с ними аппаратного обеспечения ставит его в положение сильного игрока на этом рынке. Приобретение компании Altera также должно помочь. Самым большим положительным моментом в этом отношении является зарождающаяся стадия рынка, которая указывает на потенциал экспоненциального расширения. В 2019 году компания заработала 3,82 миллиарда долларов США за счет IoT. Она также совершает стратегические приобретения (такие как Recon) для наращивания портфеля и дальнейшего укрепления своих позиций на этом развивающемся рынке. Компания занимает выгодное положение для использования огромных возможностей роста, поскольку она находится в авангарде передовых технологий обработки, которые будут все больше требоваться для получения достаточных объемов при низких затратах.

- Бизнес энергонезависимой памяти Intel готов к взлету. В то время как NVM имеет широкое применение на всех рынках, компания в первую очередь ориентируется на корпоративных клиентов/клиентов центров обработки данных. Компания связалась с Micron для разработки новых технологий памяти еще в 2006 году. В 2015 году это сотрудничество дало технологию 3D NAND. В марте 2018 года Intel запустила Optane, свой NVM-продукт, основанный на технологии 3D XPoint. Согласно Intel, Optane - это самый отзывчивый SSD-накопитель для центров обработки данных с более низкой задержкой, чем все самые быстрые конкуренты на базе флэш-памяти NAND. Кроме того, сейчас Intel продвинула вперед свои давние отношения с Micron, обновив условия их совместного партнерства по разработке 3D XPoint. Результатом альянса стала разработка энергонезависимой памяти, которая должна быть быстрее и надежнее/долговечнее, чем NAND.

- Ожидается, что улучшение ситуации с поставками ПК благоприятно скажется на бизнес-перспективах Intel, которая по-прежнему в значительной степени зависит от продаж ПК. По предварительным данным Gartner, поставки ПК во втором квартале 2020 года улучшились на 2.8% в годовом исчислении и составили 64.8 миллиона устройств. Согласно отчету IDC, поставки выросли на 11.2% в годовом исчислении и составили 72.3 миллиона за отчетный период. Тенденция к увеличению поставок ПК, вызванная волной работы из дома и онлайн-обучения, вероятно, положительно скажется на производителях ПК, что является хорошим предзнаменованием для перспектив роста Intel, но в то же время есть проблема из-за вируса, об этом ниже в "минусах".

- Приобретение компанией Intel израильской компании Mobileye, поставщика автономных автомобильных технологий, является существенным положительным моментом. Приобретение поможет компании быстро выйти на рынок автономных автомобильных технологий, в котором в настоящее время доминируют такие компании, как NVIDIA и Qualcomm. С приобретением Intel получит доступ к технологиям Mobileye, связанным с камерами, автомобильными сетями, сенсорными чипами, дорожными картами, облачным программным обеспечением, машинным обучением и управлением данными. Это позволит увеличить клиентскую базу в будущем. В 2019 году компания Mobileye внесла 879 миллионов долларов США в общий доход Intel. Сейчас сотрудничество в этом сегменте выглядит так:

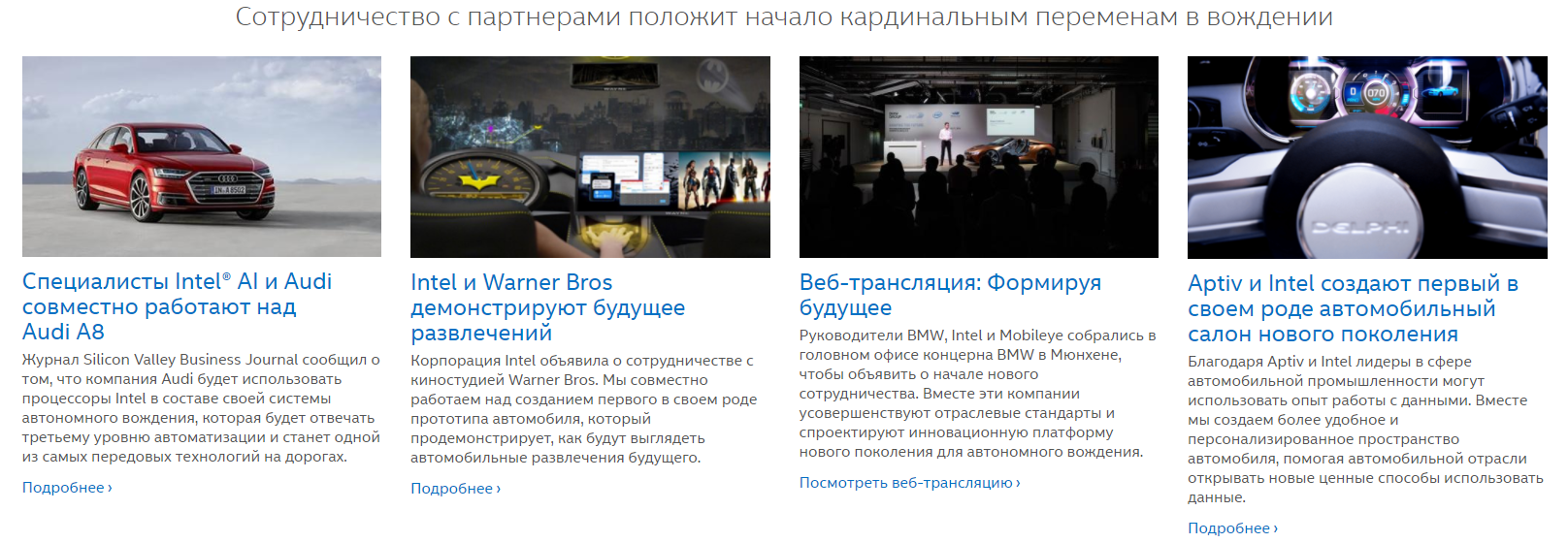

- Когда автономное вождение превращает водителей в пассажиров, открываются огромные возможности для новых товаров и услуг - Intel называет это экономикой пассажиров. Компания Intel привлекла Strategy Analytics в качестве партнера к подготовке презентации, чтобы подтвердить гипотезу о том, что эта пассажирская экономика находится на горизонте, и что она обладает огромным экономическим потенциалом. Смотреть презентацию. Рекомендую к ознакомлению, особенно долгосрочным инвесторам, с горизонтом примерно в 2030 год. Это относится не только к Интел, но и ко всему технологическому и автомобильному сектору (Тесла, Амазон, Гугл, Дженерал Моторс, Убер и т.д.). Позабавила обновленная семейная жизнь семьи Шмидтов😃

- 7 июля компания Intel Mobileye объявила о стратегическом сотрудничестве с WILLER, одним из ведущих транспортных операторов Тайваня, Японии и других стран в регионе Юго-Восточной Азии, в попытке внедрить автономную службу роботакси. Сервис начнет работу в Японии, где компании будут совместно разрабатывать технологии тестирования и внедрения решений для автономного транспорта.

- 16 июля Mobileye также объявила, что получила разрешение AV на начало тестирования своих AV в Германии на всех дорогах общего пользования , и заявила, что в конце этого года планирует расширить тестирование на другие страны. Первоначально тесты Mobileye начнутся в районе Мюнхена.

- Intel - одна из крупнейших полупроводниковых компаний в мире, которая после десятилетий технологического лидерства по-прежнему удерживает львиную долю рынка микропроцессоров для ПК.

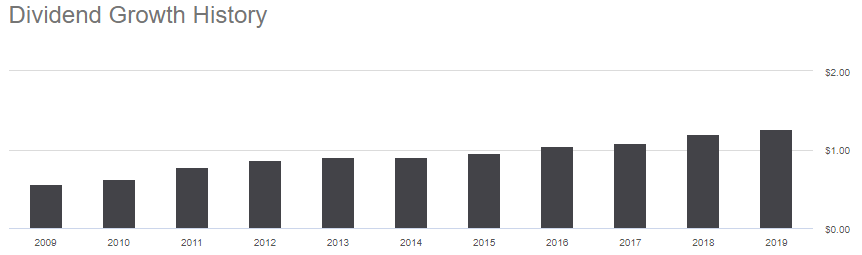

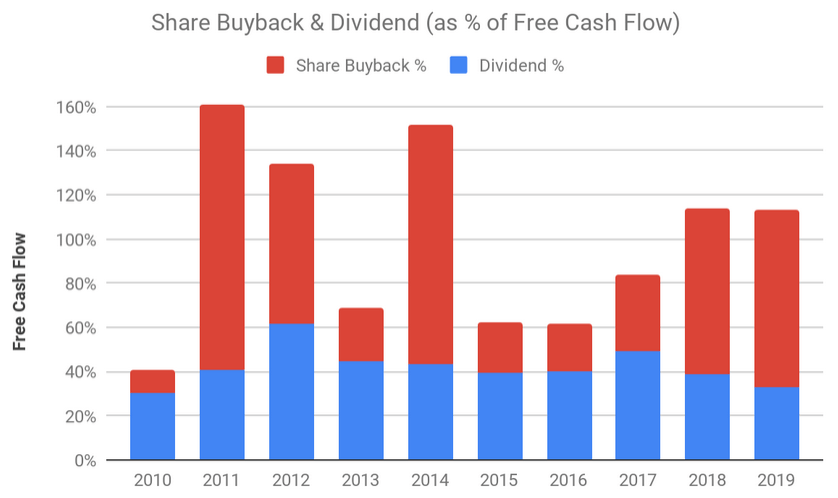

- Не снизила дивиденды и хорошая дивидендная история

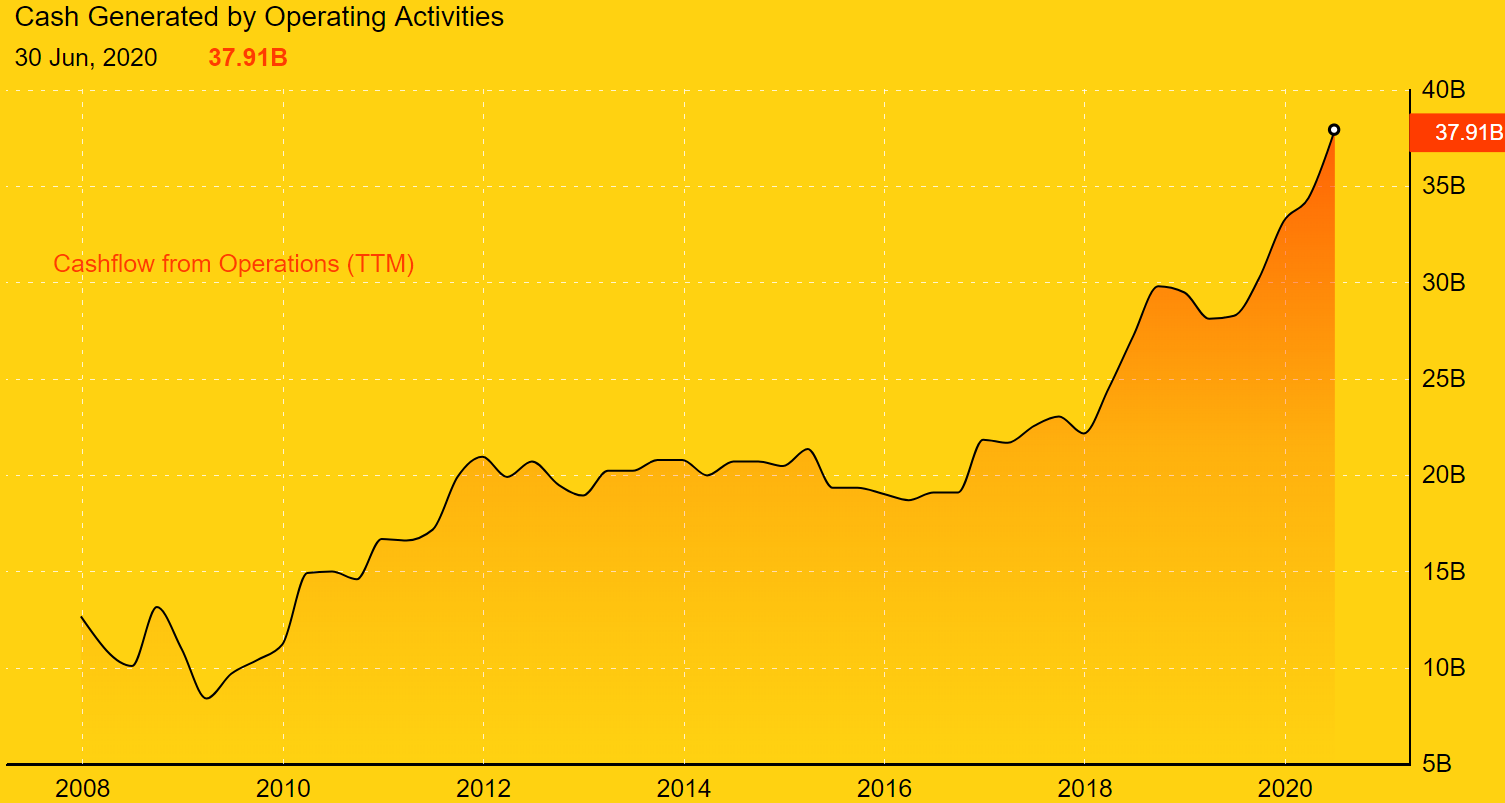

- В период с 2010 по 2019 год компания сгенерировала в общей сложности 114,2 млрд долларов свободного денежного потока, в то время как выкуп и выплаты дивидендов составили 111,8 млрд долларов (или 98% свободного денежного потока ), что свидетельствует о неоспоримом стремлении руководства вернуть большую часть свободного денежного потока Intel акционерам.

- Хорошая новость для Intel заключается в том, что это не умирающий бизнес. Он просто продолжает приспосабливаться к меняющимся рынкам. Процитируем генерального директора Свона:

Во втором квартале наш бизнес, связанный с поставщиками облачных и коммуникационных услуг, вырос более чем на 40% по сравнению с аналогичным периодом прошлого года, поскольку критически важные облачные приложения продолжали масштабироваться, а развертывание сетей 5G ускорялось. Ведущие поставщики облачных услуг, включая Alibaba, Baidu, Facebook и Tencent, объявили о том, что они внедряют наши процессоры Intel Xeon Scalable третьего поколения в свою инфраструктуру и сервисы ...

Также в этом квартале Azure представила несколько новых экземпляров Xeon Scalable, в том числе виртуальные машины Azure общего назначения и виртуальные машины с оптимизацией памяти. Мы также были рады быть частью первой в отрасли, когда Rakuten запустила полномасштабный коммерческий сервис своей мобильной связи ...

Это означает не только игру в обороне, но и позиционирование нашего бизнеса для увеличения доли на крупнейшем рынке в нашей истории. Мы создали масштабные предприятия, индексированные по ключевым технологическим направлениям, таким как облако, искусственный интеллект, 5G, а также интеллектуальная и автономная периферия.Мы видим мир, в котором все становится все больше и больше похоже на компьютер, включая наши дома, наши машины, наши города, наши больницы, наши фабрики, а теперь и наши школы.

Руководство уверено, что в его технической дорожной карте нет принципиальных проблем. Он считает свои долгосрочные инициативы роста относительно беспрепятственными.

- Что касается общих возможностей роста, связанных с 5G, по оценкам Intel, ее адресный рынок к 2023 году составит 65 миллиардов долларов. Это касается таких вещей, как автомобили без водителя, микросхемы центров обработки данных и Интернет вещей.

- Intel - сильный бренд (12-е место в рейтинге Forbes за 2019 финансовый год). Это может привести к сильной лояльности клиентов. Поколения выросли, видя «Intel внутри» в своих устройствах с хорошей репутацией надежных. У меня в доме в компьютерах и ноутбуках все на Intel.

- Похоже, Intel готовится к выпуску процессоров, которые будут значительно мощнее нынешних продуктов на рынке. 13 августа на "Дне архитектуры" главный архитектор Раджа Кодури сообщил, что компания разработала новый способ производства транзисторов и будет использовать новый материал для улучшения конденсаторов. Эти изменения, по его словам, должны привести к улучшению производительности процессора до 20%. Подробнее

This will be "the largest intra-node jump ever in our history," Koduri said in an interview with Reuters. "It's actually [the] same as what you would get with one full Moore's Law node of performance." (Эту фразу лучше читать в оригинале) Закон Мура

🔧Минусы и риски

- Множественные судебные претензии и жалобы к компании. Коротко суть:

Как говорится в "жалобе", Intel не раскрыла этого инвесторам: (1) Intel обнаружила дефект в своем процессе производства 7-нанометровой продукции, который привел к снижению акций; (2) компания испытает шестимесячную задержку в своем графике производства 7-нанометровой продукции; (3) Intel с разумной степенью вероятности полагалась на сторонние литейные заводы для производства 7-нанометровой продукции; (4) Intel с разумной степенью вероятности потеряла свою долю рынка из-за конкурентов, которые уже продают 7-нанометровую продукцию. 23 июля 2020 г., после закрытия рынка, Intel объявил о задержках производства своей 7-нанометровой продукции после того, как компания "обнаружила способ дефекта в нашем процессе производства 7-нанометровой продукции, который привел к снижению урожайности". На этой новости, цена акций компании упала на $9,81, или примерно на 16%, и 24 июля 2020 г. закрылась на необычайно большом торговом обороте по $50,59 за акцию, что якобы навредило инвесторам.

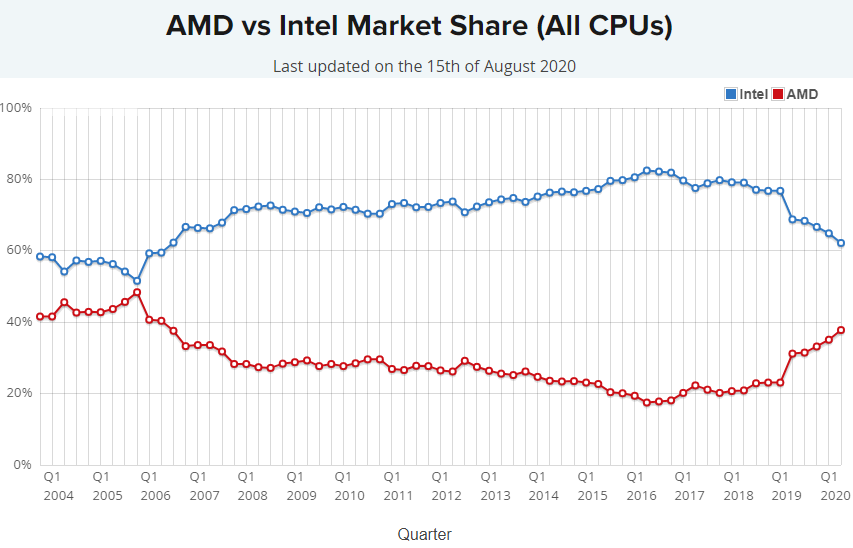

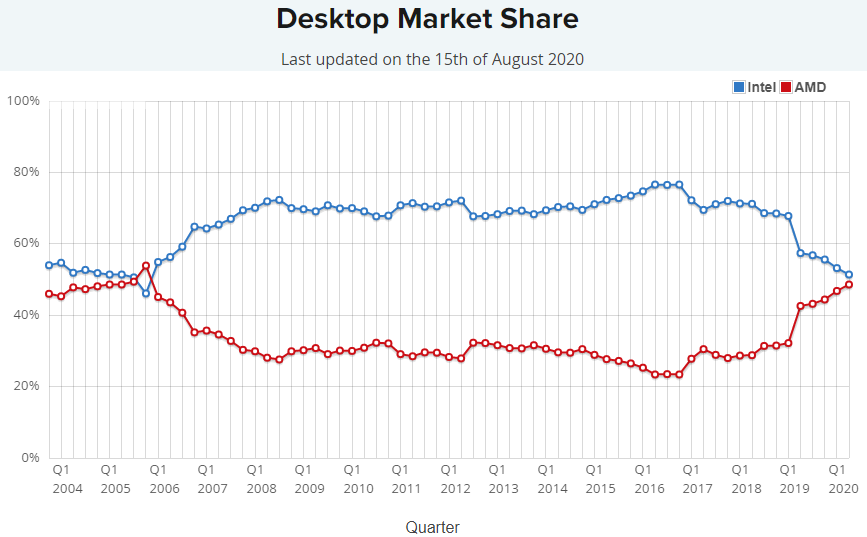

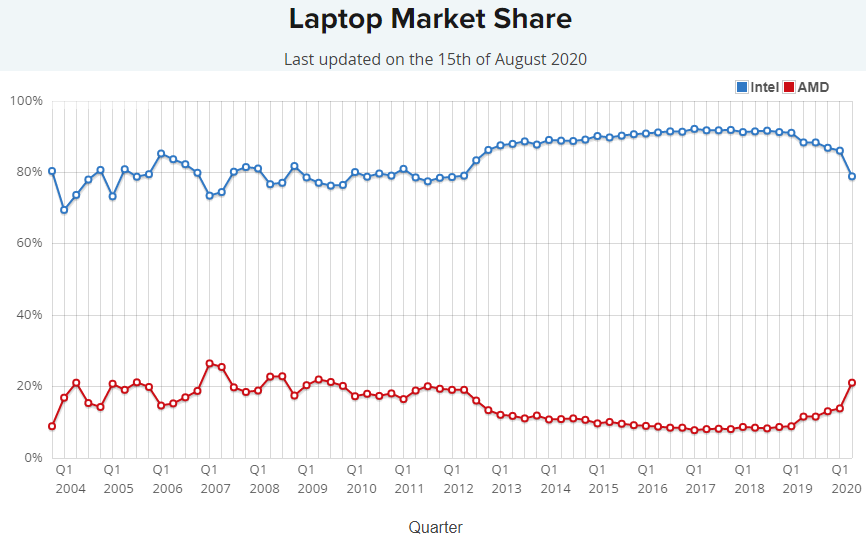

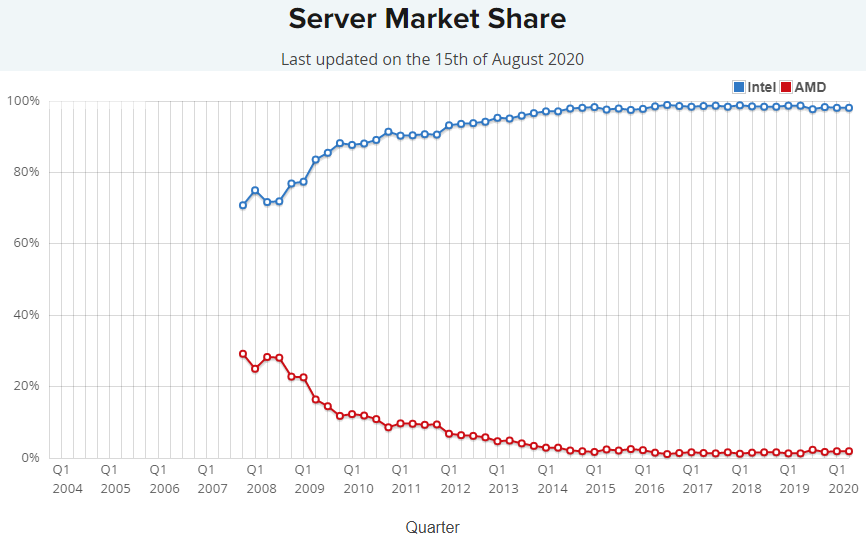

- Конкуренция и она очень сильная. Intel становится свидетелем усиления конкуренции на рынках серверов, систем хранения данных и сетей. Сегмент серверов всегда создавал сильные маржи, и мощная архитектура Intel всегда считалась высшей. Однако ARM (что это?) создает проблему в быстрорастущем сегменте микро-серверов, и ее проекты были приняты на вооружение несколькими конкурентами Intel. Альянс NVIDIA с IBM, вероятно, усилит конкуренцию в сегменте ускорителей HPC и станет еще одним свидетельством объединения конкурентов против Intel. Компания также столкнулась с жесткой конкуренцией со стороны AMD на коммерческом рынке ПК (Обзор AMD). Как мы видим на скриншотах ниже Intel проигрывает доли рынка (хотя у него все еще везде больше 50% ) уже несколько кварталов к ряду (кроме серверов), на графиках не учитываются игровые консоли. Важно помнить, что это часть сознательной стратегии со стороны Intel, в которой компания будет и сосредоточена на других вещах

Продукты Intel для настольных компьютеров будут и дальше сталкиваться с продолжительным спадом - потому, что компания планирует перейти к большей прибыли, основанной на центрах обработки данных, так и потому, что конкуренты, вероятно, могут предложить более дешевые продукты.

- За последние время акции Intel упали примерно на 20%. Во многом это было связано с выходом последних квартальных результатов, в которых было сделано неожиданное заявление о том, что 7-нм чипы Intel будут выходить на рынок позже, чем планировалось. Более того, компания ожидает падение рынка ПК во второй половине 2020 года, так как есть слабость в экономике из-за коронавируса. Intel ожидает выпуск графических процессоров Ponte Vecchio для центров обработки данных в конце 2021 или начале 2022 года. Производитель чипов теперь ожидает первые производственные поставки первого 7-нм клиентского CPU на базе Intel в конце 2022 или начале 2023 года.

Три года - это вечность на Уолл-стрит, где аналитики оперируют 12-месячными целевыми ценами.

Более того, первые поставки первого 7-нм клиентского процессора Intel для дата-центров на базе домашнего процессора запланированы на первую половину 2023 года. Тем временем, AMD в настоящее время использует 7-нм технологию Тайваньской компании Semiconductor Manufacturing Company (Обзор TSM), что позволяет ей быстрее поставлять на рынок свои передовые 7-нм чипы. Кроме того, AMD ставит перед собой цель поставить "Zen 4" архитектуры ядра, которое "в настоящее время в разработке" с использованием передовых 5-нм процессорной технологии. Для Intel это является серьезным препятствием на пути развития. Интенсивная конкуренция, вероятно, приведет к ценовому давлению и ограничит расширение маржи, по крайней мере, в ближайшем будущем.

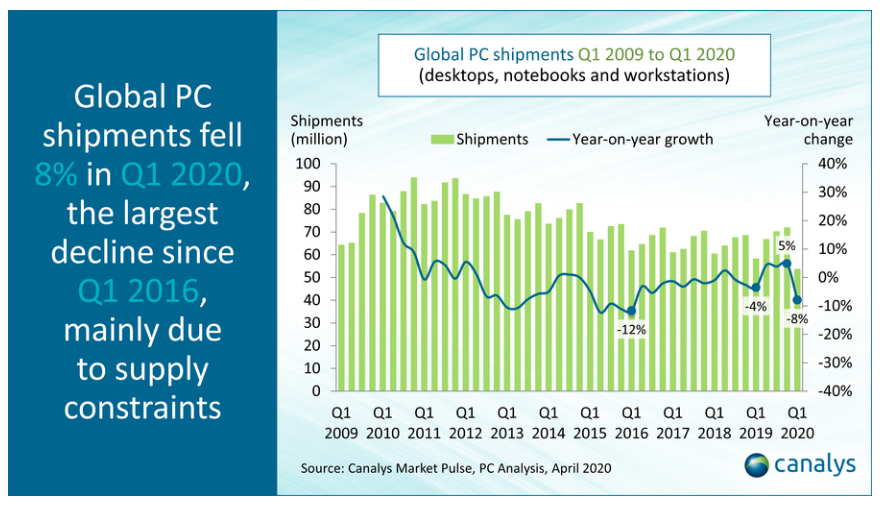

- С января по март 2020 года предприятия всего мира выпустили 53,7 млн компьютеров и ноутбуков. Это на 8% меньше по сравнению с аналогичным периодом 2019 года. Снижение поставок оказалось самым существенным с начала 2016 года, когда аналитики зафиксировали падение объёмов производства на 12%. При этом спрос на ПК даже вырос (об этом в плюсах), утверждают в Canalys.

- Intel получает значительную долю доходов из-за пределов Соединенных Штатов (78% от общей выручки), подвергая компанию волатильности обменного курса. Неблагоприятное движение валютных курсов иностранных валют, таких как юань, евро, фунт стерлингов, костариканский колон и иена, связанных с долларом США, может отрицательно сказаться на результатах и в некоторой степени подорвать потенциал роста.

- Торговая война США и Китая и неопределенность в отношении экономических последствий коронавирусного кризиса сказалась на доверии инвесторов и, вероятно, по-прежнему будет оказывать негативное влияние на результаты деятельности компании. Intel ожидает, что надвигающаяся глобальная рецессия будет оказывать давление на конечные рынки IOTG (интернет вещей), особенно на розничные и промышленные.

- Снижение производства автомобилей из-за карантинов вызывает обеспокоенность у Mobileye.

- Вялый спрос на центры обработки данных на предприятиях и государственных заказах остается проблемой.

- В прогнозах снижение выручки в 3 и 4 кварталах 2020.

- По оценкам Bloomberg, выручка в следующем году упадет на 1,5%, но в 2022 году рост около 5% вернется.

- В команде управления компанией есть некоторые проблемы, отставки, реорганизации и т.д. рынок это может воспринимать негативно.

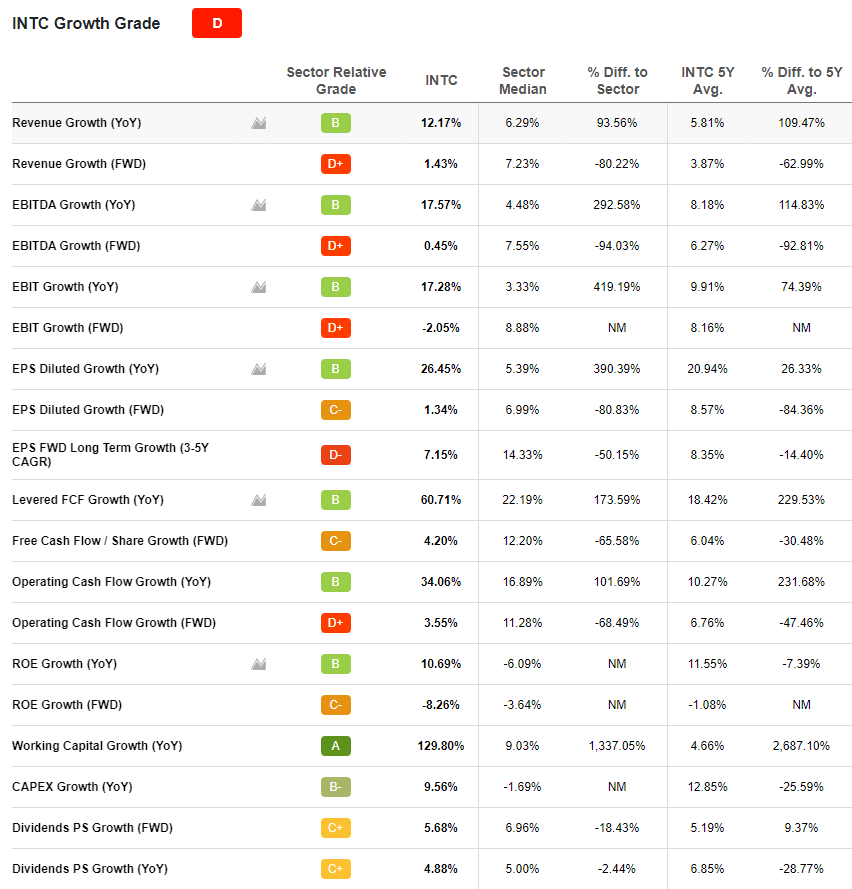

- Проблема для Intel заключается в том, что AMD захватывает долю рынка high-end и оставляет Intel с долей рынка low-end, что ведет к ухудшению финансовых показателей Intel. Кроме того, хотя многие инвесторы и аналитики могут этого не осознавать, отсутствие обратного выкупа акций является одной из причин, по которой прибыль на акцию компании будет снижаться в будущем.

- Сообщается, что гигант электронной коммерции Амазон все активнее использует чипы AMD следующего поколения на своей платформе облачных вычислений Amazon Web Services, что, является мощным драйвером роста бизнеса центров обработки данных AMD. Проблемы Intel определенно работают в пользу AMD. Такой титан облачных вычислений, как Amazon, быстро внедряет свои новейшие чипы, сулит хорошие перспективы для будущего AMD. Акции производителя микросхем уже выросли на впечатляющие 80% в 2020 году, но если он продолжит использовать свое преимущество перед больным Intel, акционеры AMD могут еще больше выиграть.

- Конечно же президентские выборы в США и товарищ Байден с налогами. Байден хочет, чтобы корпорации платили свою "справедливую" долю налогов. Для технологического сектора это негатив.

🔧Нейтрально

- Конкуренты с финансовыми возможностями действительно могут работать над созданием собственных чипов, таких как Amazon. Хотя требуемые капитальные вложения для такого предприятия были бы почти немыслимы, Amazon и аналогичные технологические компании являются одними из немногих игроков, которые могут сделать такой шаг. Это требует невероятные объемы капитальных вложений, с одним заводом стоимостью $ 5 млрд и выше. Это означает, что для новых участников, чтобы даже подумать о том, чтобы бросить вызов Intel или любой из компаний со своим производством, требуется безумное количество финансирования/капитала. Управление этим бизнесом также требует колосального количества постоянных исследований и разработок, причем около 20% продаж в год тратится на исследования и разработки, с 2005 года Intel потратила на это почти 200 миллиардов долларов.

🔧Фундаментальные показатели

Сравнение показателей с конкурентами AMD, NVDA,QCOM,CSCO,MSFT

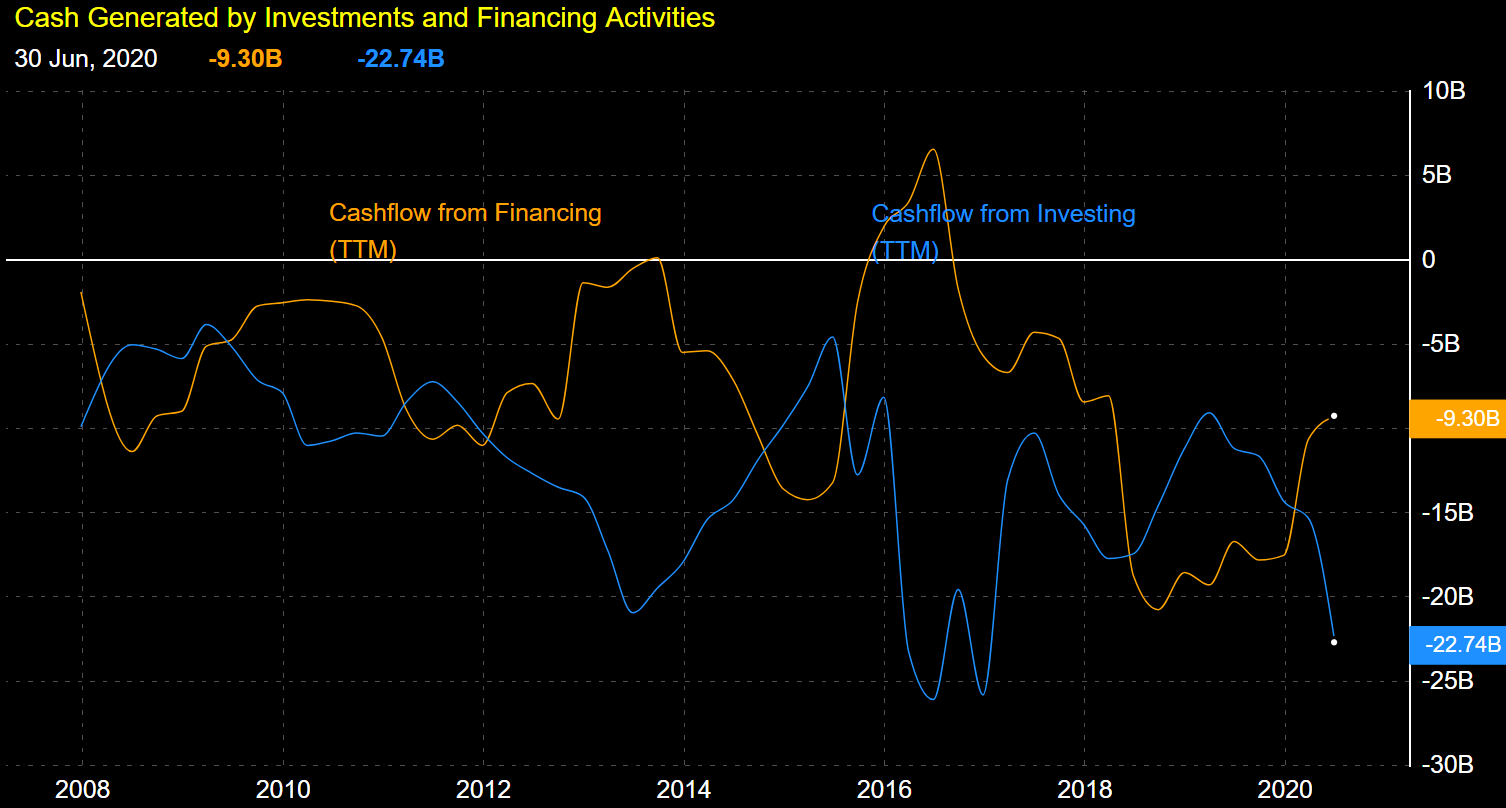

- Если компания получит долгосрочный долг от банка, это будет отражено как положительный денежный поток (деньги, поступающие в компанию). С другой стороны, если компания погашает часть долга, это отображается как отрицательный денежный поток.

- Растущая компания, которой приходится инвестировать в активы для получения более высокого будущего дохода, обычно имеет отрицательный денежный поток от инвестиционной деятельности.

С другой стороны, умирающая компания, которая генерирует денежные средства путем продажи своих активов, обычно имеет положительный денежный поток от инвестиционной деятельности.

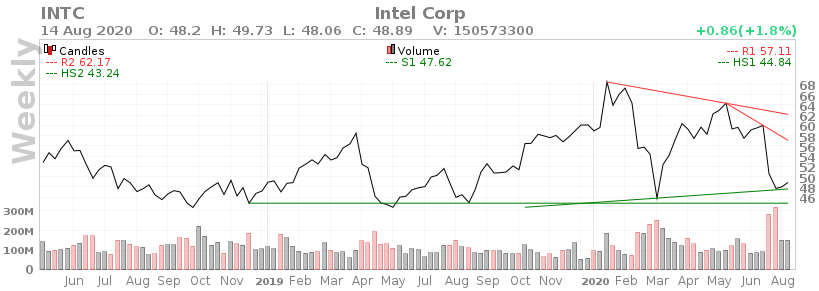

🔧Технический анализ

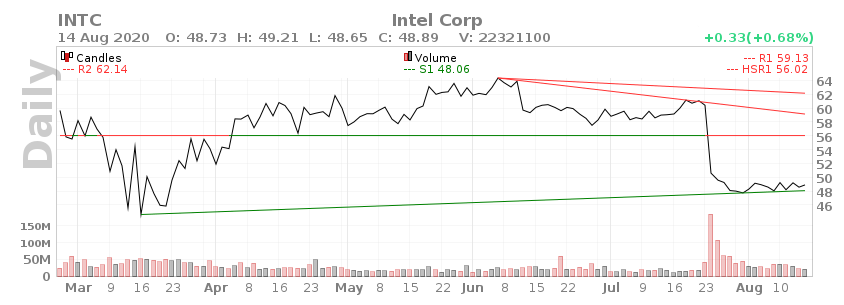

- Зона сопротивления от 48,90 до 49,23

- Зона сопротивления от 56,02 до 57,11

- Сопротивление 59,13

- Зона сопротивления от 62,14 до 62,17

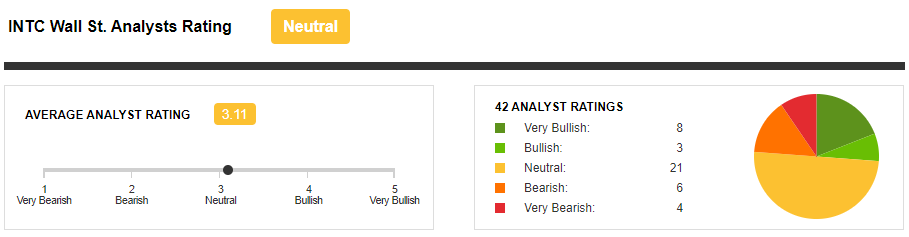

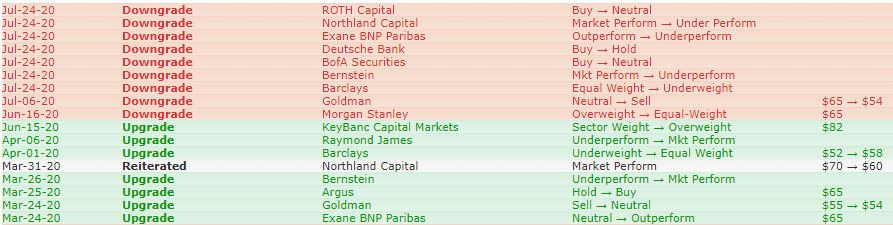

🔧Прогнозы аналитиков

Средняя целевая цена составляет 57,38 долларов США с высоким прогнозом 82 доллара США и низким прогнозом 45 долларов США

🔧Отчетность

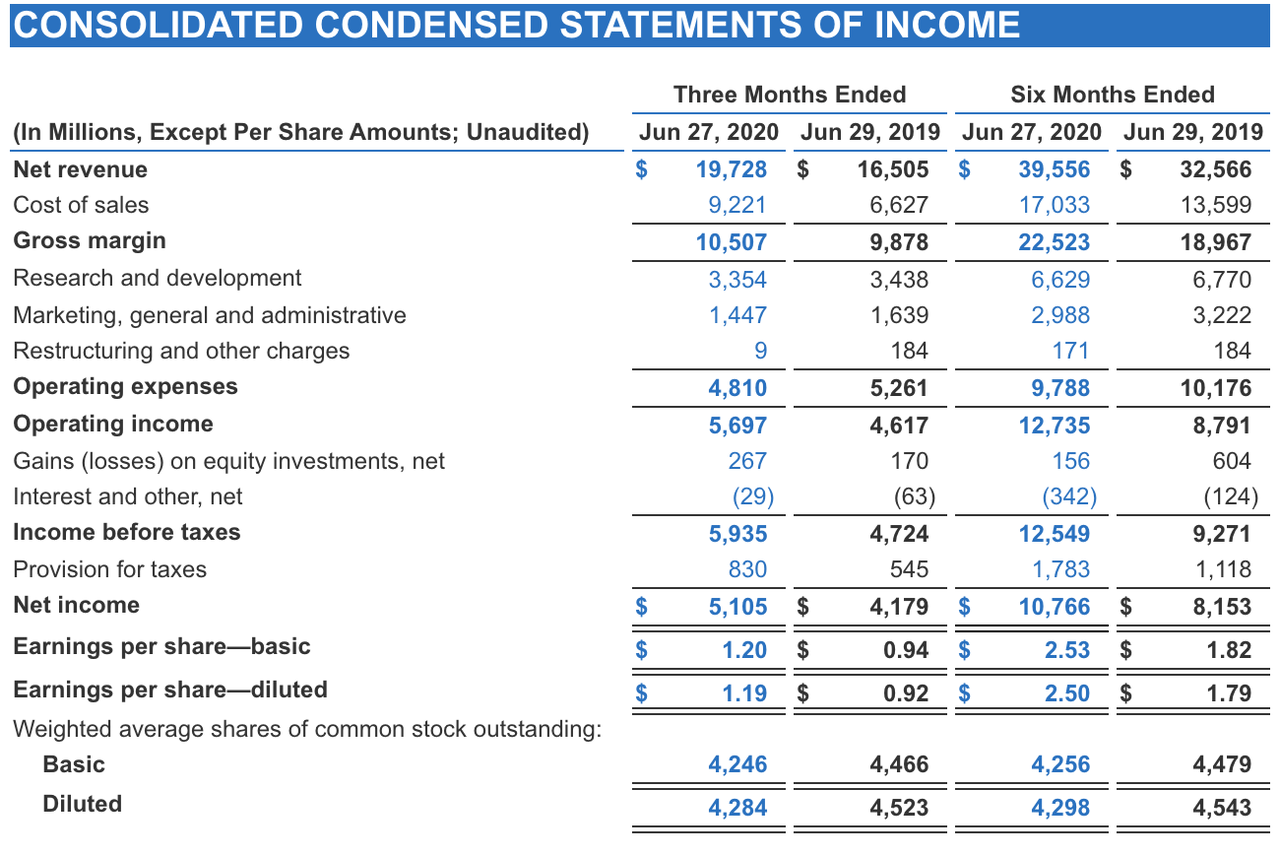

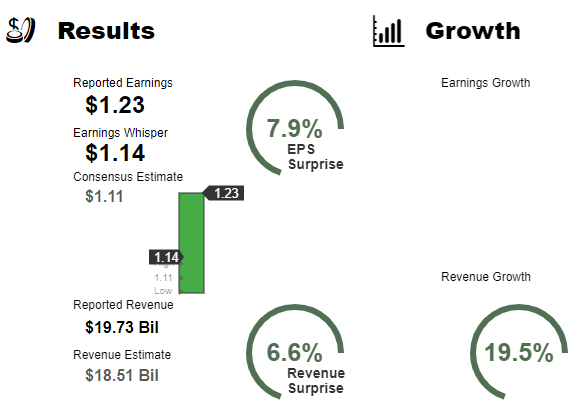

Отчетность за 2 квартал от 23 июля 2020

Сам по себе отчет лучше ожиданий.

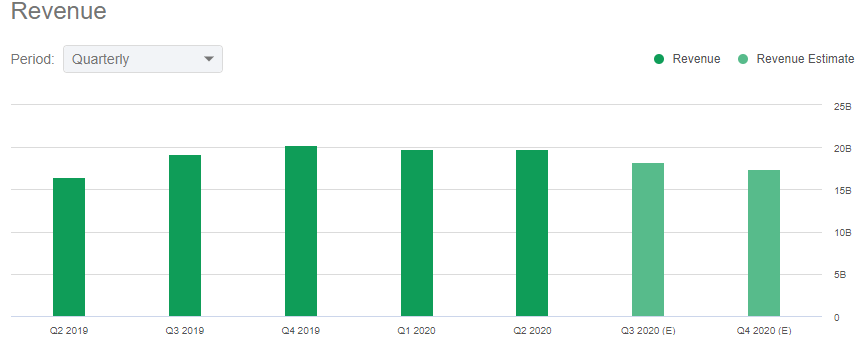

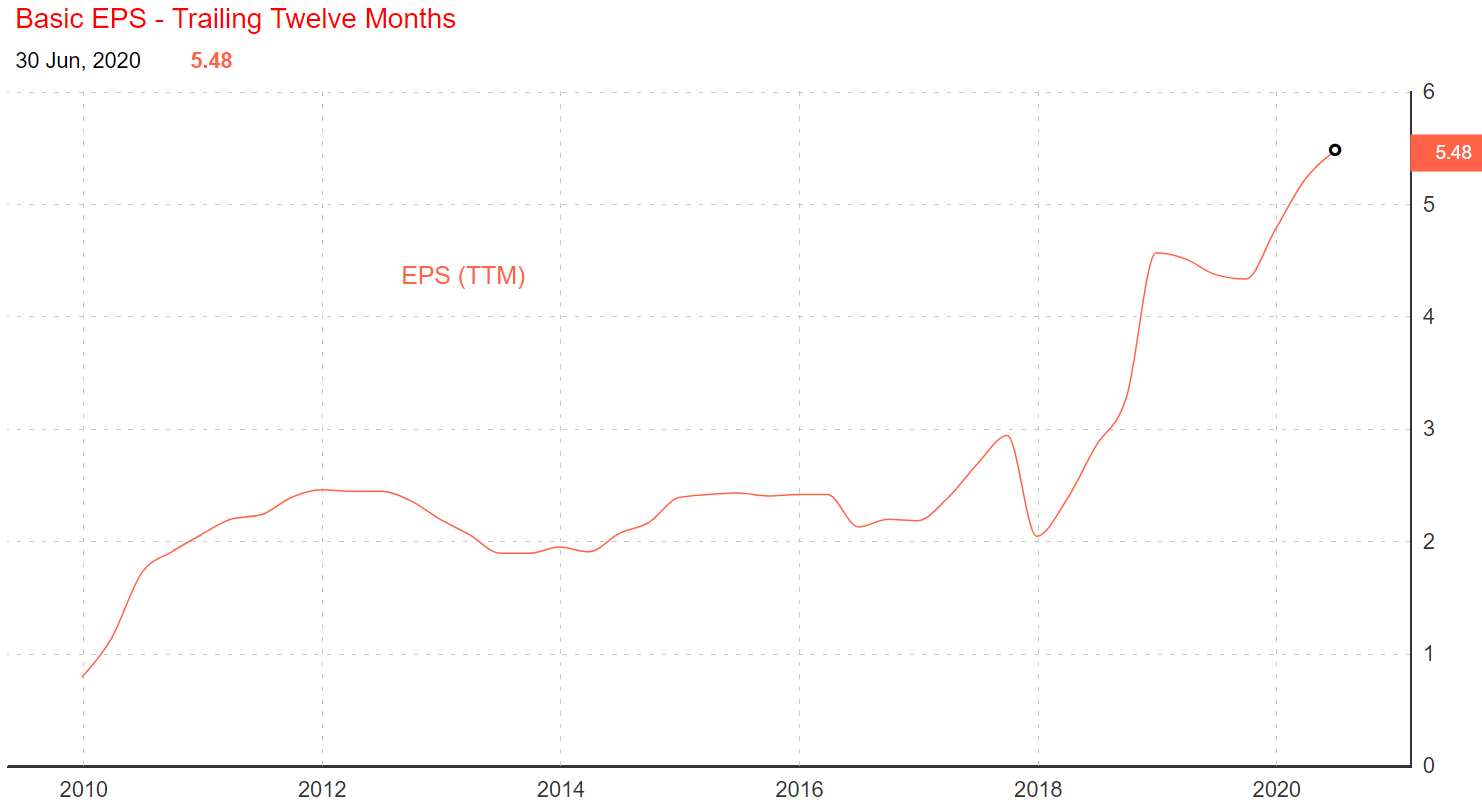

Intel сообщила о прибыли за 2 квартал 2020 года в размере 1,23 доллара на акцию при выручке в 19,7 миллиарда долларов. Консенсус-прогноз прибыли составил 1,11 доллара на акцию при выручке в 18,5 млрд долларов. Показатель Earnings Whisper составил 1,14 доллара на акцию. Выручка выросла на 19,5% по сравнению с прошлым годом.

Компания заявила, что ожидает прибыль в третьем квартале примерно в 1,10 доллара на акцию при выручке примерно в 18,20 миллиарда долларов. Текущая консенсусная оценка прибыли составляет 1,16 доллара на акцию при выручке в 17,96 миллиарда долларов за квартал, заканчивающийся 30 сентября 2020 года. Компания также заявила, что ожидает, что в 2020 году выручка составит примерно 4,85 доллара на акцию при выручке примерно в 75,0 миллиарда долларов. Текущая консенсусная оценка прибыли составляет 4,82 доллара на акцию при выручке в 73,85 миллиарда долларов за год, заканчивающийся 31 декабря 2020 года.

🔧Инсайдерские сделки

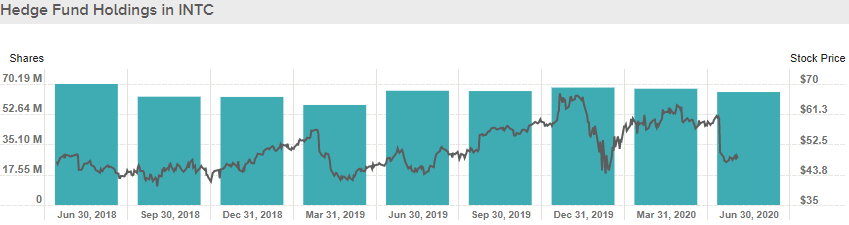

🔧Хедж-фонды

Trend: ▼ хедж-фонды продали 1.9M акций в последнем квартале.

🔧Итоги

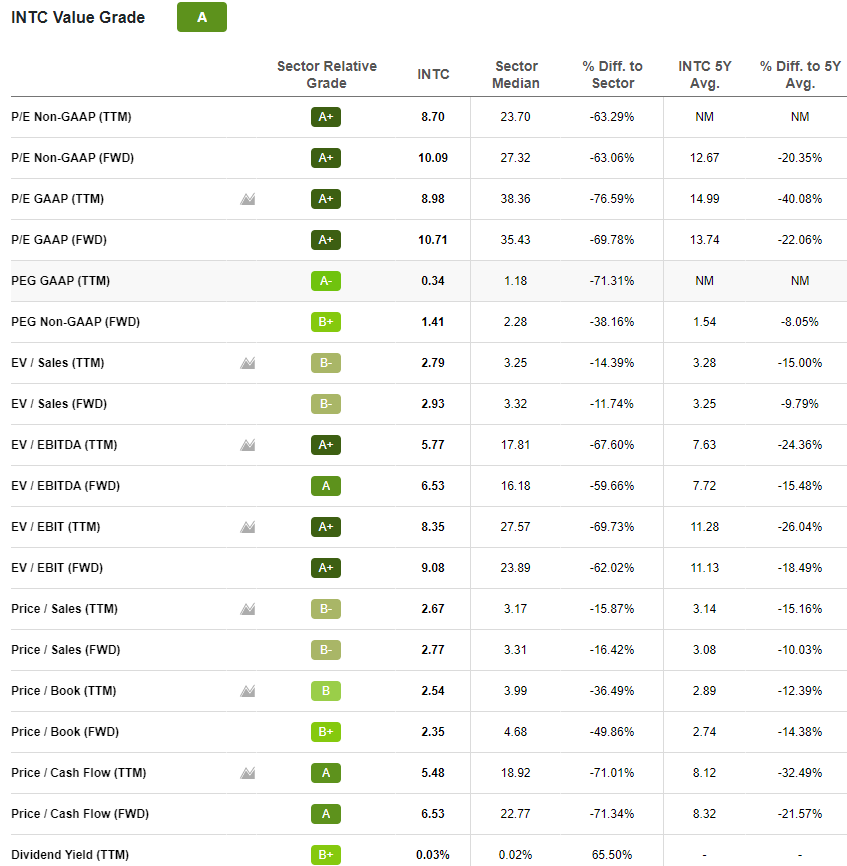

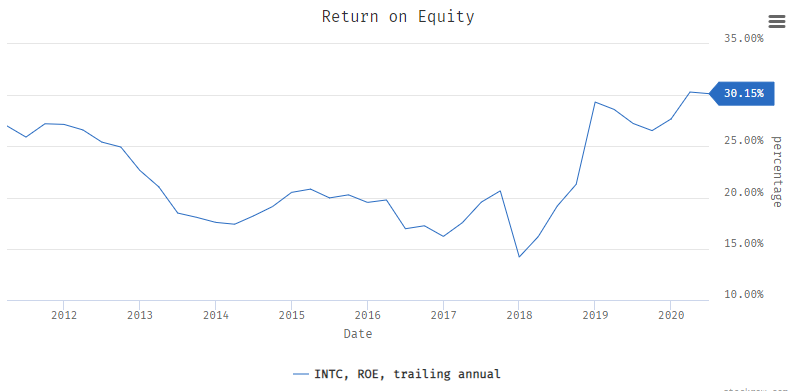

Intel - одна из самых недооцененных на данный "голубых фишек". У него есть гораздо больший потенциал, и за последние несколько лет он уже показал, что может приносить пользу. С коэффициентом P / E 9-10, это самая недооцененная акция в секторе. Как только инвесторы поймут это, мы можем легко увидеть, как мультипликатор увеличится, и есть большой шанс, что цена акций может более чем удвоиться в течение следующих двух лет. Последнее падение только увеличивает привлекательность этих инвестиций.

С точки зрения индикаторов на дневной фрейме MACD и RSI показывают значения близкие к перепроданности, хотя на недельном графике, есть еще небольшой запас для падения.

В настоящее время компания Intel торгуется с коэффициентом P / E на уровне 9-10. Это уровень, на котором он обычно достигает дна во время рецессий и спадов в отрасли. Поэтому, пожалуй, немного добавлю Интела к себе в портфель на 1-2% от портфеля, при падении ниже возможно буду докупать, но не более чем на 5%. Хочется конечно купить в районе 45) Хотя конечно настроение к акции "Нейтральное", но с уклоном в "Бычье"))) Акции почти вернулись на ковидный уровень, хм...

Но, есть еще мысль, что те кто боятся инвестировать точечно в акции этого сектора в связи с неопределенностью и неясностью кто же "победит", у меня есть два кандидата: 1. Это TSMC - который выигрывает по факту почти при любых раскладах и 2. Это купить ETF , например, на полупроводники)

Intel это уже давно стала компанией с комплексным подходом и с весьма далеко идущими планами и взглядами.

Intel - это конгломерат, ориентированный на данные, и поэтому его нельзя сравнивать ни с одной компанией . Чтобы представить весь бизнес Intel, нужно взять не только AMD, но, по крайней мере, также Nvidia, Micron, частично Broadcom, Xilinx и TSMC.

Несмотря на кажущееся отставание в краткосрочной перспективе от AMD, Intel обходит их в других сегментах. Пускай проиграно сражение, но итог войны еще неизвестен))

Intel все еще доминирует на рыке, занимается сегментом интернет-вещей, это направление сейчас очень перспективное. Насколько мне известно у AMD нет сегмента IoT в данный момент. А еще беспилотные авто...

Итак, что будет стимулировать рост Intel, так это ее расширенный набор возможностей на растущих рынках: облако, 5G, AI, Mobileye (ADAS, MaaS и AV), IoT, 3D NAND, кремниевая фотоника, 3D XPoint. В большинстве из этих возможностей AMD вообще не конкурирует.

Но, да задержки с 7-нм обвалили акции Интел, у AMD Он уже есть, но в то время как Intel объявила о задержке 7 нм на 6-12 месяцев, она также объявила, что готова пойти в TSMC, если TSMC будет иметь лучшую технологию в то время. Intel будет использовать лучшие доступные технологические процессы. Так что, если принять эти слова за чистую монету, AMD ни в коем случае не будет иметь преимущество (в производственной технологии): у них обоих есть доступ к TSMC (смотри выше 2 варианта😀), а у Intel также есть доступ к собственным процессам и технологиям. НО!!!!TSM уже имеет много крупных покупателей, так что Intel вряд ли получит особое отношение к TSM. Поскольку у TSM есть несколько других крупных клиентов и более продвинутые полупроводники (7 нм), баланс на переговорах может больше склониться в сторону TSM. Это может привести к невыгодному ценообразованию с точки зрения Intel. Это может снизить его текущую валовую прибыль. Но, 10-нанометровый процесс Intel не обязательно менее продвинут, чем 7- нанометровый процесс TSMC ( TSM ) (который используют AMD и многие другие).

Ну и на заметку) За последние 34 года Intel заработала состояние для инвесторов, превратив 10 000 долларов в более чем 1,25 миллиона долларов.

P/S

В интернете просто тонны информации по этой компании, вероятно, я что-то упустил/недоглядел, но компанию "хоронить" очень рано, я знаю, что есть и такие))

Можно сколько угодно спорить о преимуществах и недостатках процессоров, обсуждать архитектуры, мощности, частоты, разгонные возможности и т.д., но посмотрите на компанию более широким взглядом и на ее перспективы.

Скорей всего акции компании в среднесроке\долгосроке с лекгостью вернутся на уровень 60 долларов, но никто не знает наверняка сколько по времени займет это восстановление.

Обзор получился достаточно большим, закругляюсь. Сильно не пинайте.🙂

🔧Ссылки

Сравнение показателей с конкурентами AMD, NVDA,QCOM,CSCO,MSFT

Обзор по AMD, есть сравнение с Intel

Презентация компании 2 квартал 2020

Презентация компании со Architecture Day 2020 от 13 августа

Отзывы о компании как о работодателе

Очень толковая статья на Альфе

AMD и Intel борются за мощности TSMC

🔧Дисклеймер

Мой телеграмм - https://t.me/pavelppk

❗ Донаты

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.