Инфляционные ожидания растут

В ближайшие месяцы мы будем много слышать об инфляции и, вероятно, будем слышать немало о показателях инфляции, которые намного выше, чем мы, возможно, привыкли видеть.

Поддержка продолжается

К сожалению, пандемия не закончилась, но, к счастью, экономическая активность возросла с минимумов пандемии прошлой весной. Росту экономической активности способствовала обильная финансовая и денежно-кредитная политика.

Эта поддержка все еще идет. Официальные лица ФРС ясно дали понять, что ФРС не будет в ближайшее время повышать ставки и что ФРС не собирается сокращать свои покупки активов в ближайшее время. Между тем, еще один пакет фискальных стимулов скоро пройдет через Конгресс, который должен составить около 1,5 триллиона долларов.

После того, как эта мера будет принята, совокупное воздействие поддержки фискальной и денежно-кредитной политики с начала пандемии будет эквивалентно примерно 40% номинального ВВП.

Неудивительно, что уровень безубыточной инфляции растет. Существует четкое убеждение, что эта поддержка и связанный с ней поток ликвидности приведет к повышению цен, поскольку сдерживаемый спрос преследует слишком мало товаров и услуг. Федеральная резервная система, похоже, тоже согласна с этим. Она хочет, чтобы уровень инфляции на какое-то время превысил 2,0%, чтобы достичь среднего уровня инфляции 2,0%.

Рынок, кажется, думает, что ФРС получит то, что хочет.

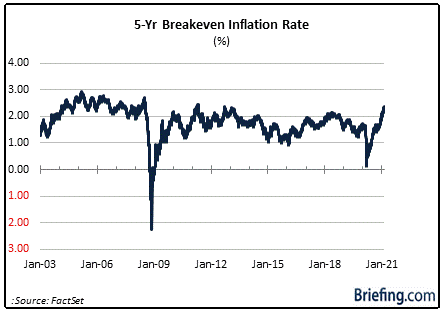

Дай пять

Уровень инфляции безубыточности за 5 лет, который отмечает Федеральный резервный банк Сент-Луиса, подразумевает то, что участники рынка ожидают инфляцию в ближайшие пять лет в среднем на уровне 2,29%. Это резко выше по сравнению с 0,14%, которые наблюдались 19 марта 2020 года. Кстати, это было как раз в то время, когда Федеральная резервная система начала разворачивать множество программ поддержки денежно-кредитной политики для поддержания ликвидности и обеспечения стабильности финансовых рынков. Это самый высокий за последние восемь лет пятилетний уровень безубыточной инфляции.

Вопрос в том, начнет ли этот 5-летний уровень безубыточности выравниваться, как это произошло после финансового кризиса? Ответ станет известен со временем. Однако, если безубыточная ставка останется на своем недавнем тренде, ФРС будет вынуждена сократить свою работу, чтобы вернуть инфляционные ожидания рынка в ту душную бутылку, в которой они прожили почти 20 лет.

ФРС выглядит вполне уверенно в своих действиях и беззаботно относится к сохранению высоких темпов инфляции. Председатель ФРС Пауэлл уже не раз заявлял, что высокие темпы инфляции, ожидаемые в ближайшие месяцы, скорее всего, будут временными.

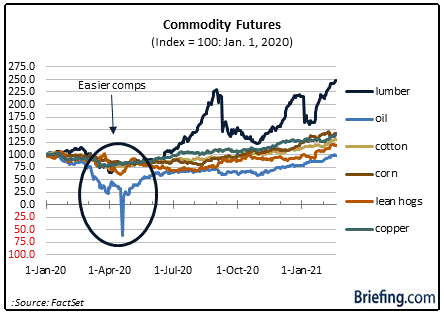

Это может быть непростой задачей в разгар инфляционной битвы в ближайшие месяцы, особенно когда цены на многие сырьевые товары уже заметно выросли, когда доллар ослаб, и зная, что чрезвычайная политическая поддержка - это не просто "штука ФРС". Это происходит по всему миру.

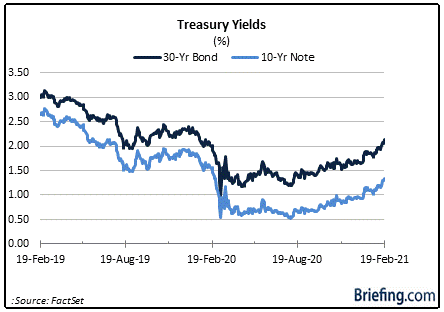

Казначейский рынок улавливает надвигающееся инфляционное давление. Некоторые говорят, что недавнее снижение доходности является проявлением истерики на раннем этапе. То есть некоторые думают, что из-за инфляционного давления ФРС будет вынуждена отказаться от покупки активов раньше, чем она думает.

Мнение некоторых аналитиков основано на понимании того, что председатель ФРС признал, что в ближайшие месяцы будут зафиксированы высокие показатели инфляции, и когда они появятся, ФРС ничего не будет с этим делать.

В условиях значительного роста цен на многие сырьевые товары и наличия у многих компаний поводов для возвращения некоторой ценовой политики, которая была ослаблена в течение большей части двух десятилетий, понятно, что наблюдатели за облигациями чувствуют себя несколько не в своей тарелке в связи с самодовольными перспективами ФРС в отношении инфляции.

Что все это значит

Председатель ФРС Пауэлл и его коллеги могут думать одно, но в конечном счете важно то, что думает рынок. Если рынок думает, что ФРС играет в игру с инфляцией, которую она обречена проиграть, инфляционные ожидания будут продолжать расти, и долгосрочные ставки будут следовать за ними, если ФРС не начнет принимать меры по контролю кривой доходности (больше, чем она уже сделала).

Такие усилия могли бы снизить долгосрочные ставки, но они не обязательно сами сдерживают рост цен. Более того, сохранение низких долгосрочных ставок ведет к инфляции активов, которая несет в себе ряд проблем, выходящих за рамки общей инфляции цен.

Кстати, председатель ФРС Пауэлл не озвучил все, что касается оценки акций, предполагая, что высокие оценки могут быть обоснованы на основании низких процентных ставок и премии за риск акций, что благоприятствует владению акциями, а не облигациями. Следствием этого является то, что рост процентных ставок будет все больше и больше становиться проблемой для акций и рынка с высокой оценкой.

Поэтому ФРС должна быть права с точки зрения инфляции и, что более важно, должна быть в состоянии убедить рынок в том, что высокая инфляция в ближайшие месяцы будет временным явлением.

Существует большой потенциал отложенных расходов, и, вероятно, есть много отложенного желания со стороны бизнеса вернуть некоторую власть ценообразования.

Есть осознание того, что есть триллионы причин - и скоро появятся еще триллионы - чтобы сомневаться в предположениях ФРС. Эти сомнения возникают в связи с растущими инфляционными ожиданиями рынка.

* - перевод с briefing

🔔 Дисклеймер

✅ Открыть брокерский счет и получить месяц торговли без комиссии

✅ Профиль автора в Тинькофф Инвестиции

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.