Обзор финансовой стабильности России от ЦБ РФ за 2-3 кварталы 2022

Самый интересный, на мой взгляд, второй раздел про фондовый рынок. ЦБ РФ кажется начинает что-то подозревать о своих последствиях о "защите" частного инвестора. В четвертом пункте про нефтегаз и рынок недвижки тоже интересно.

Общая картина

Экономика и финансовая система России постепенно адаптируются к работе в условиях санкций.

Приоритетом Банка России в любых сценариях является сохранение финансовой стабильности, доверия вкладчиков и инвесторов к российской финансовой системе. Среди ключевых задач — минимизация валютных рисков за счет равномерного сокращения использования «токсичных» валют $USDRUB $EURRUB, стратегическая переориентация российской инфраструктуры на рынки дружественных стран, своевременный выход из регуляторных послаблений и переход к накоплению буферов.

1. Валютный канал

В II и III кварталах 2022 года ускоренная девалютизация банковского сектора продолжилась. При этом опасения обострения санкционных рисков и урегулирование валютных позиций отдельных банков способствовали временному дефициту ликвидности валют недружественных стран в начале октября 2022 года. Данная ситуация не оказала значимого влияния на валютный рынок спот и финансовую стабильность в целом, однако еще раз подчеркнула важность возврата к сбалансированности открытой валютной позиции (ОВП) для банков, у которых имеются нарушения этого норматива.

На фоне структурной перестройки экономики приоритетом является обеспечение сбалансированного перехода на валюты дружественных стран как в экспортных операциях, так и в импорте, и в платежах по финансовому счету (в которых пока преимущественно используются «токсичные» валюты). В условиях растущей доли активов в валютах СФР, подверженных большей волатильности, необходим корректный учет их рисков со стороны банковского сектора.

Доля валют дружественных стран в расчетах по экспорту и на биржевом валютном рынке (%)

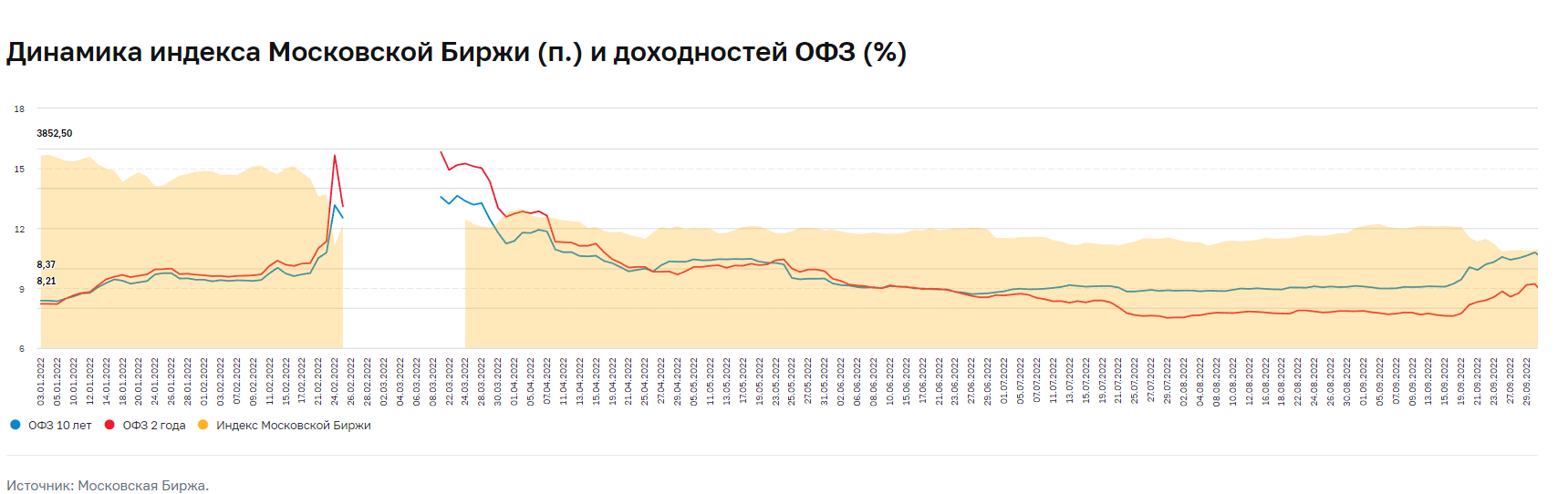

2. Фондовый канал

Ожидания новых санкционных ограничений и ухудшения ситуации в крупных компаниях способствовали снижению котировок российских акций. В конце сентября на этом фоне индекс Московской Биржи упал на 20% (с начала года — на 42%). В то же время благодаря уменьшению инфляционных ожиданий и ключевой ставки Банка России в II–III кварталах 2022 года кривая доходностей ОФЗ преимущественно снижалась (в среднем с начала года доходности выросли на 69 б.п.). Влияние убытков от реализации рыночного риска на финансовое положение банков и некредитных финансовых организаций (НФО) ограничено.

В отсутствие нерезидентов частные инвесторы стали основными участниками рынка акций, однако снижение стоимости российских акций может привести к их разочарованию в перспективах российского фондового рынка. В таких условиях важны меры по защите инвесторов, повышению стимулов к инвестициям и решение вопроса заблокированных активов.

3. Процентный канал

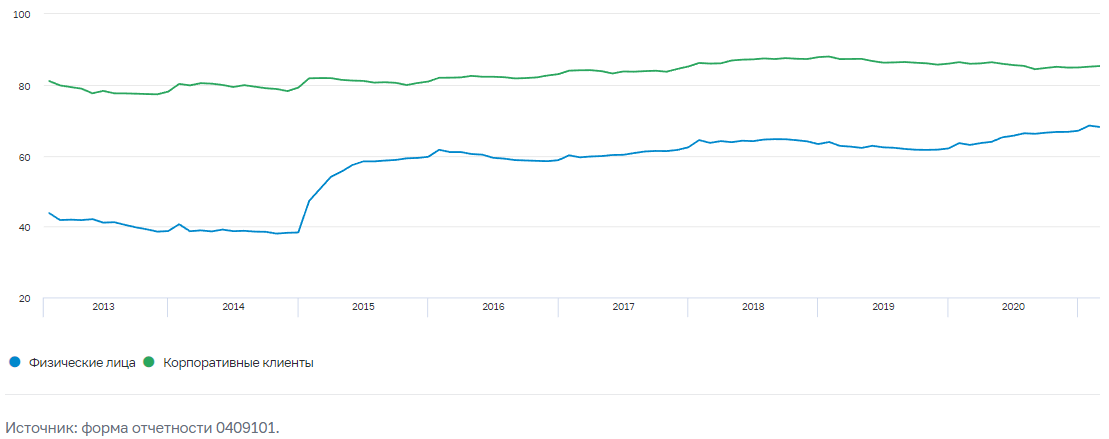

На фоне снижения процентных ставок в II–III кварталах 2022 года потери от реализации процентного риска не оказали существенного негативного влияния на финансовый результат банков $VTBR $SBER $TCSG $BSPB. В то же время с начала кризиса заметно увеличилась зависимость банков от краткосрочного фондирования. С целью снижения процентного риска банкам было бы целесообразно предлагать клиентам долгосрочные вклады с достаточно существенной премией к процентной ставке по краткосрочным инструментам. Также для ограничения системного процентного риска Банк России прорабатывает возможные стимулы для развития рынка долгосрочных инструментов фондирования.

Доля краткосрочных обязательств (до 1 года, включая средства на счетах) в рублях перед физическими и юридическими лицами, (%)

4. Канал доходов

Запас финансовой прочности российских компаний, накопленный в период постковидного восстановления экономики, частично смягчает экономические последствия антироссийских санкций (в том числе введения нефтяного эмбарго со стороны Европейского союза). Вместе с тем в среднесрочной перспективе возрастают риски снижения рентабельности большинства нефтегазовых $LKOH $GAZP $ROSN, металлургических $MAGN и прочих экспортно ориентированных российских компаний.

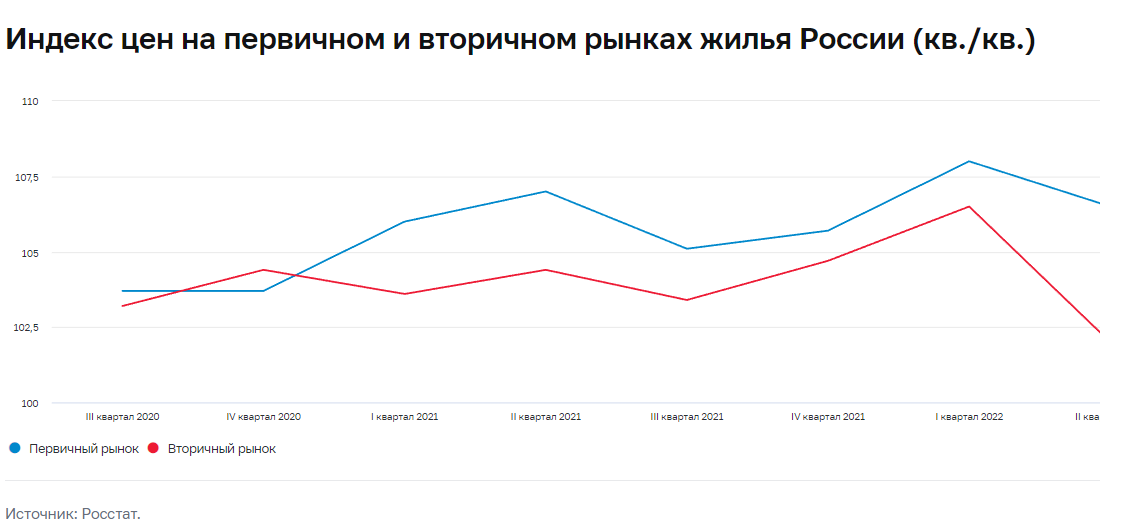

Вводимые недружественными странами ограничения, в том числе на технологический импорт, в совокупности с возможной рецессией мировой экономики окажут негативное воздействие на инвестиционную активность внутри страны, что повлечет за собой замедление темпов промышленного производства и падение доходов граждан. Среди отраслей, ориентированных на внутренний рынок, санкции и уход иностранного бизнеса из России отрицательно отражаются в первую очередь на автомобилестроении, авиаотрасли и коммерческой недвижимости. Усугубление геополитической напряженности осенью также отразилось и на рынке жилой недвижимости. После временного оживления спроса на жилье в III квартале 2022 года с конца сентября наблюдаются значительное превышение предложения над спросом и коррекция цен $PIKK $SMLT $LSR .

Банк России также внимательно отслеживает риски ипотечного кредитования, где в II–III кварталах 2022 года наблюдалось снижение стандартов кредитования и распространение рискованных практик, в частности «льготной ипотеки от застройщика». Для ограничения таких практик планируется повысить уровень резервирования ипотечных кредитов в зависимости от величины эффективной ставки кредита. В случае дальнейшего накопления рисков в ипотеке может быть рассмотрено повышение макропруденциальных надбавок по ипотечным кредитам с высоким показателем долговой нагрузки и низким первоначальным взносом.

Страховой канал

Санкции недружественных стран оказывают влияние в первую очередь на страхование и перестрахование российских рисков. Перенастройка системы входящего перестрахования привела к концентрации страховых рисков на АО РНПК — рыночная доля компании увеличилась до 66%, что существенно повысило ее системную значимость.

Еще одним направлением влияния геополитических рисков является сегмент автострахования через рост стоимости восстановительного ремонта. Сбалансировать систему ОСАГО позволят расширение коридора базового тарифа и выход нового справочника для расчета выплат с учетом цен аналогов оригинальных запчастей. В сегменте страхования жизни сохраняется проблема с выплатой дополнительного инвестиционного дохода, который был обеспечен в основном за счет вложений в иностранные активы, подвергшиеся заморозке.

🔔 Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.