Россию ждет дефолт? Что делать?

Сразу скажу, что это все мои фантазии на вольную тему, личные рассуждения и предположения.

Дефолт - это не только невозможность заплатить по своим обязательствам, Россия в состоянии это сделать, но дефолт это еще и ОТКАЗ правительства или компании оплатить свои долги.

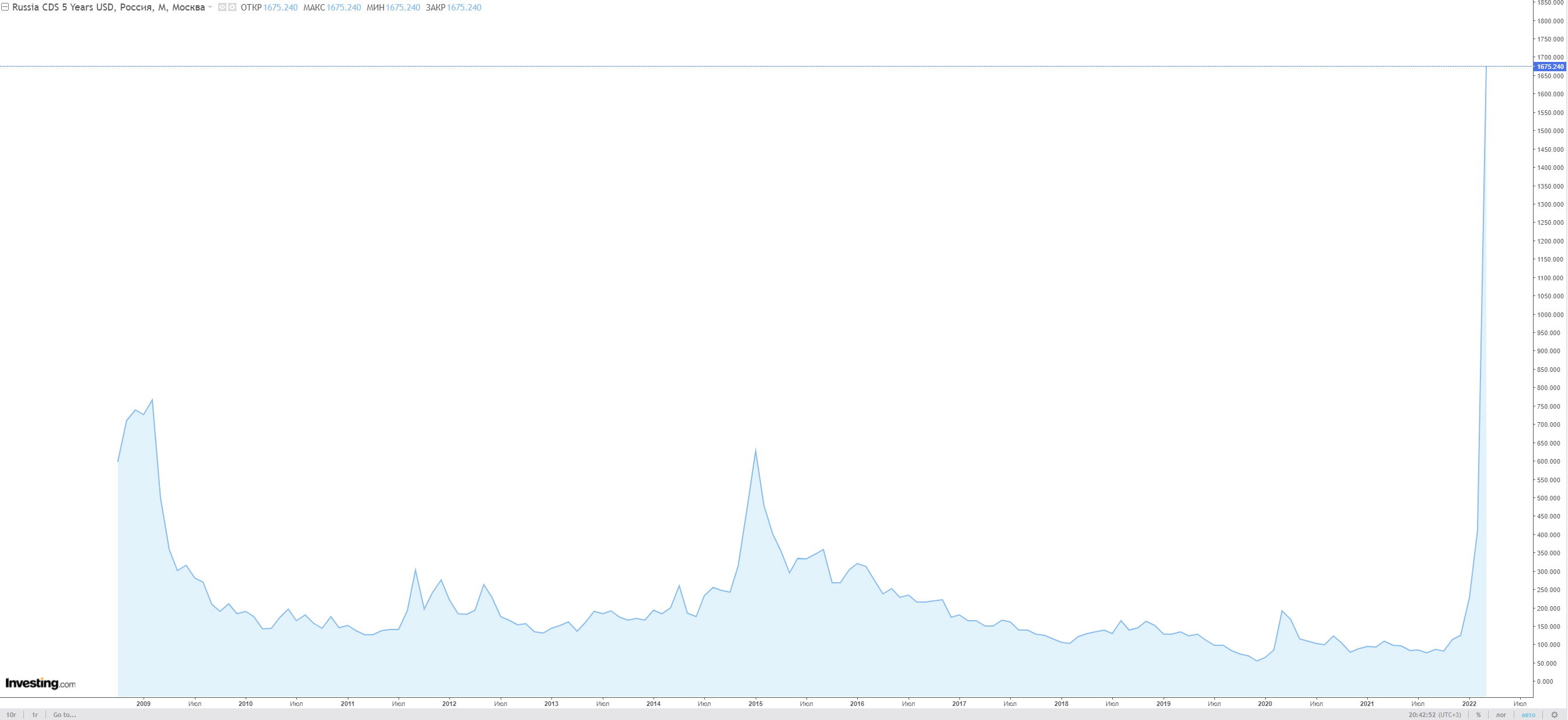

Еще 17 января я обратил внимание на то, что начал расти CDS на Россию - Russia 5 Years CDS.

Кредитный Дефолтный Своп (Credit Default Swap, CDS) — производный финансовый инструмент, позволяющий хеджировать кредитный риск по долговым обязательствам.

Сейчас график CDS выглядит так - https://ru.investing.com/rates-bonds/russia-cds-5-years-usd

График показывает огромный рост

По простому это - стоимость страховки от дефолта эмитента, в данном случае России. Чем эта стоимость страховки выше, чем токсичней считается эмитент.

Этот инструмент примечателен тем, что при наступлении страхового случая, дефолта, инвестор предъявляет свое право и взамен получает возмещение, которое полагалось бы ему в случае если бы эмитент выполнил свои обязательства.

Кроме дефолта к рискам так же относят: неуплата купонов, технический дефолт, реструктуризация, ОТКАЗ от платы по обязательствам или мораторий.

Например, из-за сложившейся геополитической обстановки, Россия откажется от уплаты купонов по еврооблигациям, отмены выплат дивидендов, национализация иностранного капитала.

Чем выше CDS, тем выше риск. Этот индикатор позволяет отследить ухудшение ситуации раньше, чем рейтинговые агентства (о них мы поговорим ниже) официально поменяют оценку надежности долговых обязательств. Чем выше вероятность невыплаты долга, включая вопрос своевременных купонных платежей, тем дороже стоимость контракта.

Как мы все знаем страны запада, а также отдельные компании ввели очень много ограничений и санкций. Теперь эти санкции отрезают возможность выплат купонов, поскольку межстрановые транзакции с российскими государственными финансовыми институтами заморожены по инициативе Запада. До конца марта были плановые платежи по двум выпускам российских евробондов, где как раз и присутствуют инвесторы из Штатов и стран-санкционеров. И сейчас финансовый мир максимально остро чувствует приближение дедлайна, страхуясь от отказа платежей, какие бы только причины под ними не стояли, через производные инструменты.

К слову, сегодня 4 марта, Яндекс предупредил о риске дефолта после приостановки торгов его бумагами на американской бирже. Торги ценными бумагами Яндекса, как и ряда других российских компаний, на NASDAQ и Нью-Йоркской фондовой бирже были приостановлены 28 февраля. Яндекс уточняет, что при приостановке торгов акций класса A на NASDAQ более чем на пять торговых дней акционеры имеют право потребовать обналичить облигации.

Яндекс в целом не обладает ресурсами, необходимыми для полного погашения нот,— отметила компания в пресс-релизе. Если акционеры Яндекса воспользуются правом выкупа значительного объема акций, то без привлечения дополнительного финансирования это будет иметь «значительный негативный эффект на нашем краткосрочном финансовом состоянии и может сказаться на нашей способности исполнить другие обязательства».

РЫНОК СУВЕРЕННЫХ ЕВРОБОНДОВ РОССИИ ВСЕРЬЁЗ ГОТОВИТСЯ К ДЕФОЛТУ

Глядя на котировки российских суверенных евробондов в Reuters, первое что приходит на ум – глюк какой-то! Но нет… к сожалению, так и есть.

РЫНОК ВСЁ БОЛЕЕ УВЕРЕННО СИГНАЛИТ ОБ ОЖИДАЕМОМ ДЕФОЛТЕ ПО РОССИЙСКИМ ВНЕШНИМ ОБЯЗАТЕЛЬСТВАМ

• Зелёная линия – 5Y CDS Russia

• Жёлтая линия – 10Y CDS Russia

5-летний CDS на уровне 1100. Это вдвое выше пиковых значений 2014 года. Мы полагаем, что такая экстремальная оценка российского риска связана с нарастающими опасениями, что в ответ на санкции и ограничение доступа к ЗВР (золото-валютные резервы) Россия просто откажется платить по своим внешним долгам. Ограничения на продажу акций нерезидентами многие восприняли именно так – как желание наказать иностранцев за санкции.

Напомним, что ближайший выпуск евробондов РФ гасится 4 апреля в размере $2 млрд. По мере приближения этой даты напряжение будет нарастать. Последний раз правительство России допускало дефолт в 1998г. Если сейчас таких намерений нет, то Минфину лучше бы сделать заявление заранее...

Напомню, про ограничение доступа к ЗВР

Япония на днях присоединилась к санкциям против ЦБ России. Это значит, что они наложат заморозку на свою часть на активы ЦБ. Это еще 10%.

Итого минимум 48% активов заморожено: Франция, Япония, Германия, США, Великобритания, Австрия и Канада.

Всего «заморожено» $368 млрд, т.е. у ЦБ останутся $272 млрд ($640 млрд - $368 млрд), но реально нужно рассчитывать только на $233 млрд: золото стоимостью $133 млрд, $24 млрд SDR (Специальные права заимствования) и юани в эквиваленте $76 млрд. Поэтому по сути пока будет доступно лишь 36% резервов и, как сказала Эльвира Набиуллина, у ЦБ сейчас ограниченные возможности для интервенций.

Это означает, что ЦБ лишился одного из рычагов по возможности защитить национальную валюту от падения, что мы и видим за последние дни. Вместо этого была введена временная заградительная мера на покупку валюты в виде 30%, а затем снижении до 12% налога на покупку. Также была поднять ставка ЦБ до рекордных 20%, посмотрим на сколько это сильная поддержка.

Но заморозка активов нашего ЦБ в том числе бьет по самим странам-санкционерам, другие ведь страны тоже смотрят на действия обоих сторон и делают выводы, кто захочет хранить свои ЗВР в странах которые могут их отнять или заморозить, но ладно это уже совсем другая история.

Вернемся немного назад и поговорим про рейтинговые агентства.

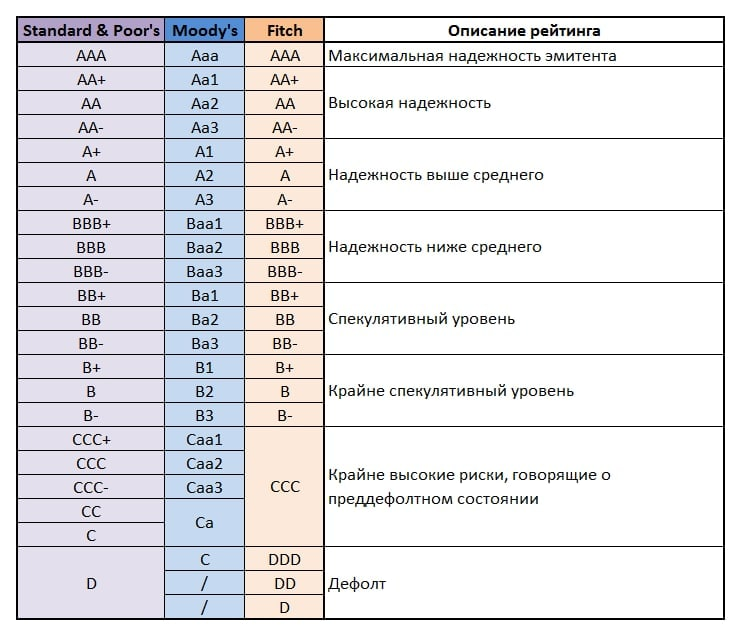

Кредитный рейтинг — это мнение рейтингового агентства относительно общей кредитоспособности заемщика или кредитоспособности заемщика в отношении конкретных долговых обязательств, основанное на оценке факторов риска. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

Разработать свою систему кредитных рейтингов может любой участник рынка. Более того, согласно Базельским директивам, каждому банку желательно иметь собственный внутренний рейтинг заемщиков.

Но когда речь идет о рынке облигаций, то «кредитный рейтинг» обычно означает рейтинг одного из трех агентств Standard & Poors, Moody’s и Fitch

27 февраля 2022. S&P понизило рейтинг России до «мусорного».

❗️ Международное рейтинговое агентство S&P понизило долгосрочный суверенный кредитный рейтинг России в иностранной валюте до «мусорного» – с «ВВВ-» до «ВВ+». Долгосрочный кредитный рейтинг России в национальной валюте понижен с «BBB» до «BBB-»

❗️ Moody's поместило долгосрочный рейтинг России Baa3 на пересмотр с возможностью понижения.

Рейтинги облигаций ниже BBB- считаются опасными для инвестирования и называются «мусорными» (junk bonds).

По мнению S&P, введенные против России западные санкции могут оказать значительное прямое и опосредованное влияние на экономическую и внешнеторговую деятельность страны.

Кредитный рейтинг России вернулся из категории инвестиционных в категорию «мусорных» или неинвестиционных, где он находился в 2015-2018 годах.

Во внутренних уставах инвестиционных фондов написано, что если рейтинг снижен до неинвестиционного, от ценных бумаг этого эмитента нужно отказаться при инвестировании.

Понижение рейтинга может заставит ряд инвестиционных компаний, которые ещё не продали российские ценные бумаги, продать их прямо в понедельник 28 февраля.

❗ 3 марта 2022 рейтинги пересматриваются еще ниже.

Особенно учитывая, что Fitch исторически был самым позитивным в отношении России среди трёх рейтинговых агентств. Fitch снизил рейтинг РФ сразу на 6 (!) ступеней – с BBB (инвестиционный уровень) до B (мусор). Для понимания – это рейтинг Ливии, Монголии, Нигерии, и чуть ниже, чем рейтинг Папуа-Новая Гвинея (B+).

S&P ПОНИЗИЛО в этот же вечер, еще раз, РЕЙТИНГ РФ ДО 'CCC-'

Такого низкого рейтинга у России не было с момента дефолта в 1998г. И это однозначный сигнал инвесторам - ГОТОВЬТЕСЬ К ДЕФОЛТУ

Fitch отмечает, что «реакция президента Путина на приведение ядерных сил в состояние повышенной боевой готовности, по-видимому, уменьшает вероятность того, что он изменит курс в отношении Украины до такой степени, которая необходима для отмены быстро ужесточающихся санкций».

Fitch ожидает дальнейшего ужесточения санкций в отношении российских банков. По мнению Fitch «объявленные санкции и резкое снижение курса рубля будут способствовать повышению макроэкономической волатильности и заметно повысят риск широкомасштабной утраты доверия внутри страны, что вызовет отток банковских депозитов и долларизацию». Fitch считает, что «отток банковских депозитов (около $200 млрд) будет представлять больший риск для стабильности системы».

Подробнее - https://www.fitchratings.com/research/sovereigns/fitch-downgrades-russia-to-b-on-rating-watch-negative-02-03-2022

РОССИЙСКИЕ ЕВРОБОНДЫ ЗАМЕРЛИ НА ДЕФОЛТНЫХ УРОВНЯХ

Рынок суверенного внешнего долга РФ замер. Стабилизация в длинном конце кривой произошла примерно на 17% от номинала, что соответствует доходности к погашению 31-35% годовых. Евробонд с погашением 4.04.2022 опустился ниже 30% от номинала – то есть ставка на то, что Минфин погасит, может более чем утроить Ваши инвестиции. Но рынок не верит в это и уже настроился на дефолт. Что подтверждают и последние решения рейтинговых агентств.

Некоторые причины дефолта государства.

Что касается дефолта государства, то он может произойти по следующим причинам:

1. Экономический кризис в результате негативной внешнеполитической ситуации. 2. Наращивание объема внешней и внутренней задолженности. 3. Смена внутриполитического курса и намеренный отказ от соблюдения долговых обязательств. 4. Снижение доходной базы. 5. Резкий рост расходов.

1. Экономический кризис в результате негативной внешнеполитической ситуации. Выполнено. Экономический кризис начинает набирать обороты, национальная валюта с 24 февраля обвалилась на 40%. Товары в магазинах стремительно дорожают, инфляция стремительно растет.

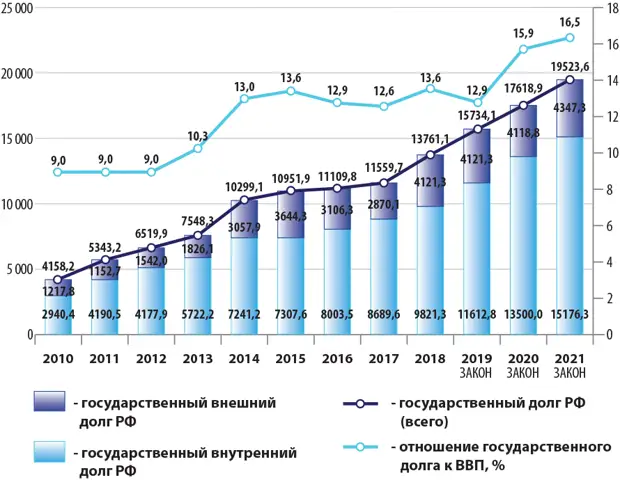

2. Наращивание объема внешней и внутренней задолженности. Спорно, в текущей ситуации. Тенденция к росту сохраняется даже в периоды утверждения федерального бюджета с профицитом. Более того, этот рост с 2018 года имеет ускоренную динамику. Согласно федеральному закону «О федеральном бюджете на 2019 год и плановый период 2020 и 2021 годов» государственный долг вырастет на 5,4 трлн рублей (на 3% к ВВП). Причиной такого роста является необходимость расширения финансирования национальных проектов за счет государственных займов, а не за счет дополнительных нефтегазовых доходов, создающих этот профицит. Это обусловлено действующим бюджетным правилом, которое используется при составлении и исполнении федерального бюджета.

Несмотря на рост государственного долга, общая долговая нагрузка Российской Федерации остается на безопасном уровне (менее 20%).

✅ Мой телеграмм канал

Кстати есть еще ФНБ.

Как докладывало ведомство ранее, по состоянию на 1 января 2022 года объем ФНБ составил 13 трлн 565 млрд 347,2 млн рублей, что было эквивалентно 182 млрд 593,5 млн долларов США. Таким образом, в рублевом эквиваленте ФНБ вырос за месяц на 44 млрд 924,5 млн рублей, в долларовом — сократился на 7 млрд 693,4 млн долларов.

Уточняется, что по состоянию на 1 февраля 2022 года на отдельных счетах по учету средств ФНБ в Банке России размещено 38 млрд 561,6 млн евро, 4 млрд 178,7 млн британских фунтов стерлингов, 600 млрд 304,0 млн японских иен, 226 млрд 754,8 млн китайских юаней, 405 708,4 кг золота в обезличенной форме, 266,1 млн рублей, на депозитах в ВЭБе — 530 млрд 607,2 млн рублей. В долговые обязательства иностранных государств вложено 3 млрд долларов, в ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов, — 294 млрд 846,2 млн рублей и 4 млрд 113,3 млн долларов, в привилегированные акции кредитных организаций — 278,992 млрд рублей. На субординированных депозитах в ВТБ и Газпромбанке в целях финансирования самоокупаемых инфраструктурных проектов находится 138 млрд 433,9 млн рублей. В обыкновенные акции СберБанка вложено 2 трлн 996 млрд 610,4 млн рублей, «Аэрофлота» — 47 млрд 366,7 млн рублей.

Внимание вопрос, а смогут ли западные "партнеры" найти лазейку и заморозить валютную часть из состава ФНБ? Как видим часть денег связана с подсанкционными банками и компаниями.

Сейчас еще часть ФНБ решили вложить в рухнувшие российские акции и облигации.

3. Смена внутриполитического курса и намеренный отказ от соблюдения долговых обязательств. Частично выполнено. Вопрос о национализации иностранного имущества и счетов пока открыт. 1 марта начали готовить закон, который будет ограничит выход иностранных инвесторов из российских активов. BP хотело выйти из Роснефти? Хотели около 500 самолетов из лизинга отозвать?

Shell планировали выйти из совместных проектов с Газпромом?

Сюда также входит решение об остановке выплат дивидендов для иностранных резидентов, ЦБ подтвердил заморозку выплат по акциям и бондам для иностранцев.

4. Снижение доходной базы. Выполнено. Негативная тенденция будет продолжаться. Товарооборот падает, многие компании уходят из России или временно останавливают свою деятельность, на момент написания статьи, 4 марта 2022 уже насчитывается более 150 компаний. Список обновляемый тут - https://www.sravni.ru/novost/2022/3/4/opublikovan-spisok-inostrannyh-kompanij-kotorye-ushli-iz-rossii-k-4-marta

Это ведет к снижению уплачиваемых налогов, росту безработицы, снижению потребления и т.д.

Так как наша страна в большой доле зависит от продажи ресурсов за границу, то здесь тоже есть риски, потому что страны Запада стали отказываться от поставок ресурсов из России.

- Германия уже начала закупки газа в обход России, но пока продолжает получать из России газ, уголь и нефть.

- МИНПРОМТОРГ РЕКОМЕНДОВАЛ ПРОИЗВОДИТЕЛЯМ РФ ВРЕМЕННО ПРИОСТАНОВИТЬ ОТГРУЗКУ РОССИЙСКИХ УДОБРЕНИЙ НА ЭКСПОРТ.

- JPMorgan: 66% российской нефти сейчас с трудом находит покупателей.

- Российские лесопромышленники, несмотря на отсутствие прямых санкций в отношении отрасли, столкнулись с блокадой поставок не только в Европу, на которую приходилось около трети продаж, но и в другие страны из-за отказа от работы с РФ крупнейших контейнерных перевозчиков

- "Сургутнефтегаз" в среду 2 марта выставил на тендер восемь партий нефти на продажу из балтийских портов "Транснефти", однако никто из покупателей даже не заявился на тендер, Запад просто игнорирует.

- Список можно продолжать дальше, но мысль думаю понятна.

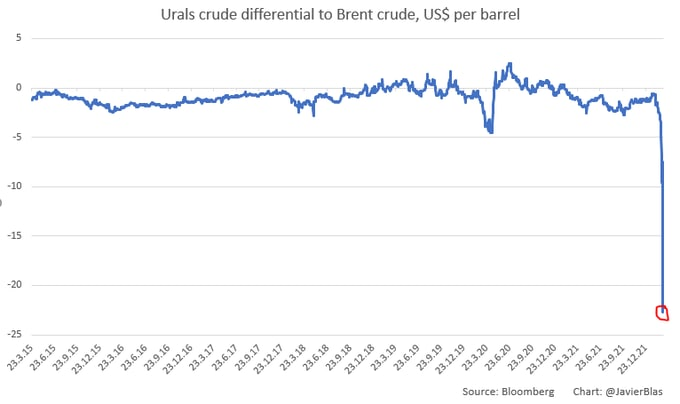

- Нефть марки Urals, это наша российская нефть, сильно снижается в цене, по отношению к Brent, дисконт составляет на данный момент минус 22,7$. Российский сорт Urals является основным для нефтеперерабатывающих компаний Северо-Западной Европы и Средиземноморья, отмечает S&P Global Platts. Среди других традиционно крупных покупателей российской нефти - Германия, Италия, Нидерланды, Польша, Финляндия, Литва, Греция, Румыния, Турция и Болгария. Даже при такой огромной скидке нефтетрейдер Trafigura не нашел ни одного покупателя.

- Список можно продолжать, но ход мысли думаю понятен. Развивающиеся экономики, российская экономика такая, обычно носят сырьевой характер, то есть экспортируют товар с низкой добавленной стоимостью. Это модель со слабым запасом прочности: у нее небольшая маржинальность, есть геополитические риски и зависимость от рынков-потребителей.

✅ Мой телеграмм канал

5. Резкий рост расходов. Спецоперация, боевые действия - это резкий рост расходов. Расходы увеличиваются на поддержание курса национальной валюты, на выплату страховых случаев, безвозвратные потери личного состава, техники, ремонт военной техники, трата на горючее, усиление мер безопасности в приграничных городах и в целом стране.

Есть три устойчивых минуса войны с точки зрения экономики.

1. Война сокращает инновации. Фактически военные расходы приводят к упадку секторов экономики (снижение расходов на медицину, образование технологии и т.д., но увеличение бюджета на силовой блок ), не связанных с войной, – им просто не хватает денег и персонала.

2. Война ускоряет инфляцию. Рост дефицита бюджета и госдолга. Эту проблему часто решают за счет печатания новых денег (недавно у нас в стране снова запустили печатный станок) и увеличения инфляции, которая превращается в скрытый налог на простых граждан. Высокая инфляция снижает рост расходов в реальном выражении, но делает людей более бедными. Практически каждая война в мире сопровождалась высокой инфляцией.

3. Война загоняет власти в долги или сокращает бюджет.

Ниже привел для вас график девальвации рубля по отношению к доллару с 2000 года по текущий момент.

Как защититься от дефолта обычному гражданину?

1. Вклады они страдают первыми. А как завлечь людей во вклады? - поднять процентные ставки по ним. Вклады имеют свойство замораживаться.

2. Покупка недвижимости - кто-то я знаю занимался этим последние года. Этот вариант для тех кто имеет достаточно капитала и готов ждать долгосрочно.

3. Скупка валюты - чем мы и занимались последнее время.

4. Скупка ювелирных изделий и украшений, драгоценных металлов, обезличенные металлические счета.

5. Скупка акций в валюте, не российских, а голубых фишек Америки и Европы.

И на последок...

Сейчас все мире зависимо от полупроводников. Глобальные чипмейкеры могут столкнуться с новыми сложностями из-за военной операции России на Украине, а именно с дефицитом благородных газов, используемых при производстве микрочипов, пишет Financial Times.

Украина обеспечивает примерно половину мирового спроса на неон, и нехватка этого сырья может подорвать наметившееся восстановление полупроводниковой отрасли, напоминают аналитики.

Что в итоге?

Все выводы и решения вы должны принять сами.

Я закладываю для себя худший сценарий, дефолт и девальвацию в среднесрочном и долгосрочном горизонте. Ведь дефолт это не только невозможность заплатить по своим обязательствам, Россия в состоянии это сделать, но дефолт это еще и ОТКАЗ правительства или компании оплатить свои долги. В текущей геополитической ситуации, когда стороны весьма категоричны в своих словах и действиях вариант отказа от своих обязательств не выглядит уже невыполнимым.

CDS на РФ указывает на 56%-ую вероятность дефолта, на момент понедельника 28 февраля. После этого показатели CDS выросли и сейчас вероятность дефолта России скорей всего выше 60%.

Будем надеяться на лучшее, но готовиться нужно к худшему.

🔔 Дисклеймер

✅ Открыть брокерский счет и получить акции в подарок

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.