Казначейский рынок видит только вариант "L" восстановления

Общее объяснение того, почему фондовый рынок растет так хорошо с 23 марта, когда реальная экономика остаётся в упадке, состоит в том, что рынок смотрит дальше в будущее на лучшие дни впереди. Короче говоря, он рассчитывает на 2021 год и даже на 2022 год, когда он ожидает, что вакцина COVID будет общедоступна, и экономика вернется к уровням до появления COVID.

Это то, что думает фондовый рынок. То, что думает или, по-видимому, думает рынок казначейства, - это другое дело.

Когда год начался, S & P 500 находился на уровне 3230,78, а доходность 10-летних нот составляла 1,92%.

23 марта S & P 500 опустился до 2191,86, опустившись на 32% за год. В тот же день доходность 10-летних нот составила 0,76%.

К 8 июня S & P 500 компенсировал свое падение. Доходность по 10-летним бумагам в тот день достигла 0,88%, а это означает, что она даже близко не достигла того уровня, который был в начале года.

Текущая доходность 10-летних облигаций составляет 0,64%, что означает, что она находится еще дальше от того, с чего начинался год, и даже ниже, чем 23 марта.

Примечательно, что доходность 10-летних облигаций остается низкой, несмотря на поток новых выпусков, попавших на рынок казначейских облигаций, поток ожидаемых новых выпусков, поток мнений о том, что все стимулирующие меры - фискальные и монетарные - могут привести к высокой инфляции и потоку относительно хороших последовательных экономических данных.

Казначейский рынок также остается внизу, несмотря на более обнадеживающие перспективы восстановления фондового рынка.

Что все это значит

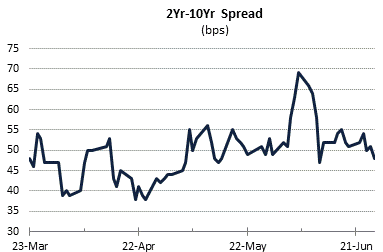

Это своеобразная позиция для казначейского рынка, но она красноречиво говорит о том, как казначейский рынок смотрит на восстановление. Его точка зрения, скажем так, менее оптимистична. Спред между доходностью 2-летних и 10-летних облигаций сегодня составляет 48 базисных пунктов, что в точности соответствует тому, что было 23 марта.

Такое поведение казначейского рынка не передает оптимизма в V-образного экономического восстановления, он передает скорее L-образное восстановление.

Эта перспектива основана на понимании того, что доходность 10-летних облигаций сегодня ниже, чем была 23 марта, когда фондовый рынок тоже мыслил о L-образном восстановлении - по крайней мере, до того, как ФРС вышла в тот день и заявила, что не будет ограничивать количество казначейских облигаций и агентских MBS, которые он будет покупать, и ввел ряд кредитных механизмов, призванных поддержать ликвидность и поток кредитов в экономике.

В своем полугодовом выступлении перед Конгрессом по денежно-кредитной политике председатель ФРС Пауэлл высказался так, как будто он был на стороне казначейского рынка, заявив, что он ожидает, что это будет долгий путь восстановления и что экономика будет нуждаться в поддержке адаптивной политики в течение длительного периода. Он также предупредил Конгресс не откладывать меры финансового стимулирования.

Пауэлл также сказал на заседании FOMC 10 июня, что ФРС даже не думает думать о повышении процентных ставок. Эта точка зрения согласуется со срединным прогнозом ФРС о том, что ставка по федеральным фондам будет удерживаться на нулевом уровне до 2022 года.

Вся разница в том, что казначейский рынок ожидает более длительное восстановление в отличии от фондового рынка. Это и является причиной того, что доходность 10-летних облигаций не вернулась к значениям, которые были в начале года. Большинство инвесторов все еще предпочитают менее рисковые активы, поэтому